Pengaruh Fee Audit dan Tekanan Anggaran Waktu Audit Terhadap Kualitas Audit (Penelitian Pada Kantor Akuntan Publik di Wilayah Kota Bandung yang terdaftar di IAPI)

Teks penuh

Gambar

Dokumen terkait

Penelitian ini diharapkan bermanfaat bagi Kantor Akuntan Publik khususnya bagi para auditor untuk mengetahui seberapa besar pengaruh tekanan anggaran waktu dan kompleksitas auditor

menerima hipotesis penelitian (Ha), sehingga dapat disimpulkan bahwa pengalaman auditor dan etika profesi auditor secara bersama-sama memberikan pengaruh yang signifikan

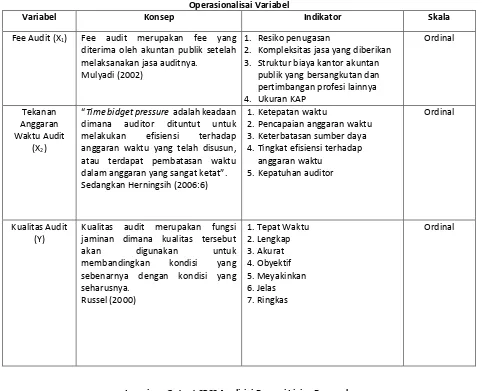

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis

Ini berarti bahwa tekanan anggaran waktu (time budget pressure), kompleksitas tugas dan reputasi auditor berpengaruh secara positif dan signifikan terhadap fee

Hal ini sejalan dengan penelitian yang dilakukan Hutabarat [6] yang menyatakan bahwa time budget pressure berpengaruh negatif signifikan terhadap kualitas audit, dengan

Hasil pengujian menolak hipotesis yang menyatakan semakin kecilnya perusahaan akan memperpanjang audit delay serta hasil pengujian untuk ukuran KAP menolak

Dengan demikian dapat disimpulkan bahwa pengujian hipotesis diatas menolak Ho dan menerima Ha maksud dari menolak Ho adalah menolak pernyataan bahwa tenaga kerja dan

Karena F hitung (30,517) lebih besar dari F tabel (2,833), maka pada tingkat kekeliruan 5% diputuskan untuk menolak Ho sehingga Ha diterima, artinya terdapat