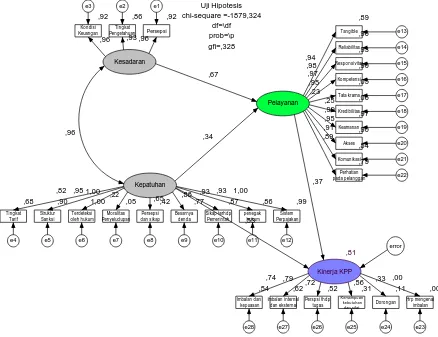

Analisis pengaruh kesadaran dan kepatuhan wajib pajak terhadap kinerja kantor pelayanan pajak (KPP) dengan pelayanan wajib pajak sebagai variabel intervening di kpp medan timur

Teks penuh

Gambar

Dokumen terkait

Hal ini berarti bahwa kualitas pelayanan pajak, lingkungan wajib pajak, sanksi pajak dan sikap fiskus berpengaruh sebesar 25,7% terhadap tingkat kepatuhan wajib pajak

Permasalahan yang dibahas dalam penelitian ini adalah apakah kesadaran wajib pajak, pelayanan fiskus dan sanksi pajak berpengaruh terhadap kepatuhan wajib pajak orang

intervening dan mengangkat judul: “Pengaruh Kesadaran Wajib Pajak dan Pelayanan Fiskus terhadap Kinerja Penerimaan Pajak dengan Kepatuhan Wajib Pajak sebagai Variabel

Pengaruh Pengetahuan Wajib Pajak, Kualitas Pelayanan, Kesadaran Wajib Pajak, dan Sanksi Pajak terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor (Studi Empiris pada

PENGARUH KESADARAN WAJIB PAJAK, KUALITAS PELAYANAN FISKUS DAN SANKSI ADMINISTRASI PAJAK TERHADAP KEPATUHAN WAJIB PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT SKRIPSI

2.6.3 Pengaruh Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak Gukguk 2021 berpendapat bahwa kesadaran wajib pajak merupakan unsur penting untuk meningkatkan kepatuhan wajib

Pengaruh Tingkat Kesadaran, Pengetahuan dan Pemahaman Pajak, Pelayanan Fiskus terhadap Kepatuhan Wajib Pajak Studi Empiris pada Wajib Pajak Orang Pribadi yang Terdaftar di KPP Pratama

PETUNJUK PENGISIAN Berikut ini adalah pertanyaan mengenai pengaruh pelayanan fiskus dan penerapan sanksi perpajakan terhadap kepatuhan wajib pajak orang pribadi dengan kesadaran wajib