Optimasi Portofolio Dengan Metode Single Index Model (SIM)

Teks penuh

Gambar

Dokumen terkait

dan risiko antara saham yang masuk dalam kandidat dan tidak masuk kandidat portofolio, sehingga peneliti memilih judul “Penentuan Portofolio Saham Optimal

Dalam pembentukan portofolio dengan menggunakan Single Index Model dapat juga dilakukan penyeleksian atas saham-saham yang akan dimasukkan ke dalam portofolio

Penelitian ini merupakan penelitian deskriptif yang bertujuan untuk menentukan portofolio optimal saham syariah berdasarkan Model Indeks Tunggal (Single-Index Model) .Saham

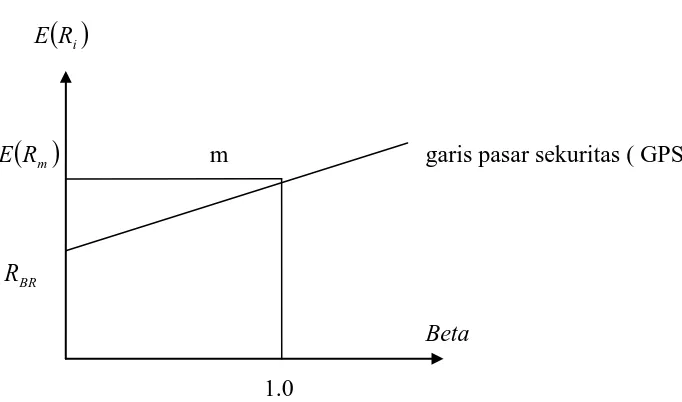

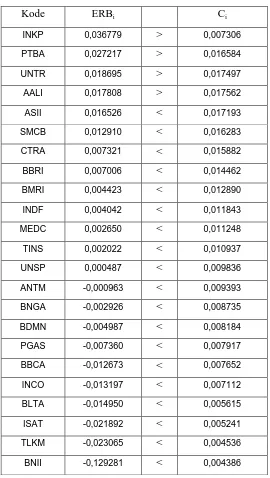

Saham-saham yang mempunyai Excess Return to Beta (ERB) sama dengan atau lebih besar dari cut-of-rate (Ci) merupakan kandidat dalam pembentukan portofolio. Perhitungan

Portofolio kedua merupakan portofolio yang optimal karena memiliki indeks Sharpe terbesar yaitu sebesar 48.94002% dengan saham penyusunnya adalah SMGR (Semen Gresik),

Penelitian ini memiliki tujuan yaitu untuk mengetahui apa saja kombinasi sekuritas yang bisa membentuk suatu portofolio yang optimal dengan menerapkan metode Single Index

Persamaan tersebut didasari bahwa asumsi besarnya proporsi dana untuk semua saham dalam portofolio adalah sama. Portofolio saham risiko tidak sistematis akan semakin

Tujuan dari penelitian ini adalah untuk penentuan portofolio dengan menggunakan indeks tunggal yang dapat memberikan hasil optimal daripada portofolio secara