PENCATATAN JURNAL KHUSUS PERUSAHAAN DAGANG

Teks penuh

Gambar

Garis besar

Dokumen terkait

Perbedaan pendekatan ikhtisar laba rugi dan pendekatan harga pokok penjualan dalam membuat ayat jurnal penyesuaian akan tampak pada kertas kerja.. Penyesuaian yang

enggunakan metode perpetual, perusahaan mencatat ke akun Persediaan barang dagangan (PBD) setiap terjadi transaksi pembelian dan penjualan barang dagangan. Khusus

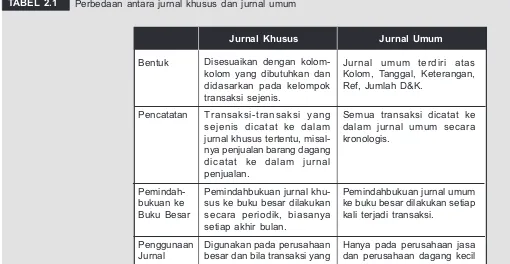

Jurnal adalah alat yang digunakan untuk mencatat transaksi perusahaan yang dilakukan secara kronologis dengan menunjukkan akun yang harus di debit dan di kredit beserta

Jurnal adalah alat yang digunakan untuk mencatat transaksi perusahaan yang dilakukan secara kronologis dengan menunjukkan akun yang harus di debit dan di kredit beserta

3) Kolom ayat penyesuaian adalah untuk mencatat semua ayat penyesuaian pada akhir periode akuntansi yang biasanya telah di buat secara terpisah dalam bentuk jurnal umum. Ayat

Menjelaskan penggunaan daftar akun (buku besar), buku harian dan buku pembantu untuk mencatat berbagai transaksi keuangan perusahaan

3) Kolom ayat penyesuaian adalah untuk mencatat semua ayat penyesuaian pada akhir periode akuntansi yang biasanya telah di buat secara terpisah dalam bentuk jurnal umum.

Sedangkan buku pembantu utang (A/P Subsidiary Ledger) berfungsi untuk mencatat adanya saldo utang akhir atas hasil transaksi pembelian barang dagang oleh