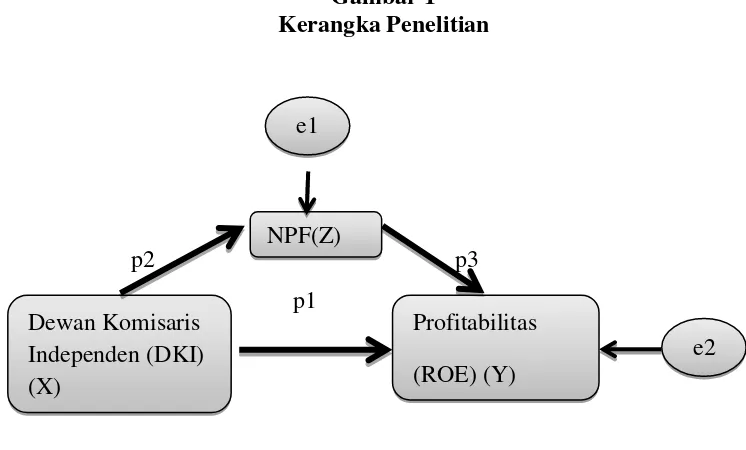

PERAN NON PERFORMING FINANCING (NPF) DALAM HUBUNGAN ANTARA DEWAN KOMISARIS INDEPENDEN DAN PROFITABILITAS BANK SYARIAH Taufikur Rahman, SE.,M.Si takur067782yahoo.co.id Dian Safitrie, SE ieant_safietrieyahoo.com Abstract - PERAN NON PERFORMING FINANCING (NP

Teks penuh

Gambar

Dokumen terkait

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa yang telah melimpahkan karunia dan rahmat-Nya sehingga penulis dapat menyelesaikan penulisan skripsi dengan judul

Laporan laba rugi komprehensif (statement of compherensive income) PSAK 1 memperkenalkan laba rugi komprehensif yaitu laporan yang memberikan informasi mengenai kinerja entitas

Jika pada tahun 2012 kegiatan KIMBis Indramayu difokuskan pada pengembangan kapasitas masyarakat di wilayah pesisir (perikanan tangkap laut dan pengolahanproduk hasil

tanpa sebarang kongkongan atau mengambil kira perkataan dan struktur bentuk ayat asal. Masalah-masalah yang melibatkan penterjemahan bahasa Arab ke bahasa Melayu. Antaranya

Anak dapat berlatih fisik motorik kasar untuk ketangkasan Anak dapat berlatih fisik motorik halis untuk koordinasi mata dan tangan (G1) Memiliki keterampilan hidup

Sehingga modul pelatihan berbasis andragogi pada hakikatnya merupakan modul pelatihan orang dewasa yang disusun secara sistematis dengan mengacu pada tujuan

Berdasarkan hasil analisa dan pembahasan yang telah dilakukan sebelumnya, maka dapat diperoleh beberapa kesimpulan sebagai berikut: (1) secara simultan, variabel independen upah