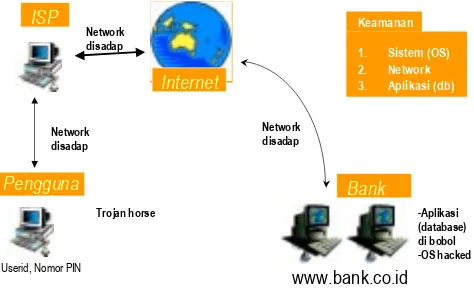

INTERNET BANKING DI INDONESIA DAN DASAR-DASARNYA

Teks penuh

Gambar

Garis besar

Dokumen terkait

Telah dilakukan peningkatan kadar zirkon dari pasir zirkon menggunakan Dry Magnetic Separator dan High Gradient Magnetik Separator.. Bahan baku yang digunakan

Dalam mengatasi permasalahan yang ada pada Toko The Secret Home mulai dari proses pengadaan, retur pengadaan, konsinyasi, dan penjualan barang adalah dengan membuat

Kemampuan keluarga dalam merawat lansia dengan depresi dapat dinilai melalui tingkat kemandirian keluarga yang meliputi penerimaan petugas kesehatan saat kunjungan

Permainan dalam pembelajaran kooperatif akan menimbulkan kekreatifan siswa. Kegiatan belajar dengan permainan yang dirancang dalam pembelajaran kooperatif TGT

[r]

Dalam menyelesaikan masalah, siswa diharapkan memahami proses menyelesaikan masalah tersebut dan menjadi terampil di dalam memilih dan mengidentifikasikan kondisi dan konsep

Metode penelitian ini disebut juga dengan metode penelitian naturalistik karena penelitiannya dilakukan pada kondisi yang alamiah (natural setting), disebut sebagai

Dengan demikian Ho ditolak dan Ha diterima, sehingga hipotesis yang menyatakan ada pengaruh yang signifikan antara variabel upah/pendapatan, penghasilan suami, usia,