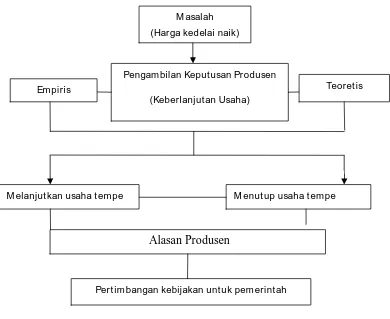

PENGAMBILAN KEPUTUSAN PRODUSEN TEMPE UNTUK KEBERLANJUTAN USAHA PADA SAAT HARGA KEDELAI NAIK ( Studi Kasus di Desa Sepande, Kecamatan Candi, Kabupaten Sidoarjo ).

Teks penuh

Gambar

Dokumen terkait

Dari hasil analisis diketahui bahwa pendapatan pada saat naiknya biaya input sebesar 5 % dan harga output tetap usaha pengolahan tempe adalah sebesar Rp.

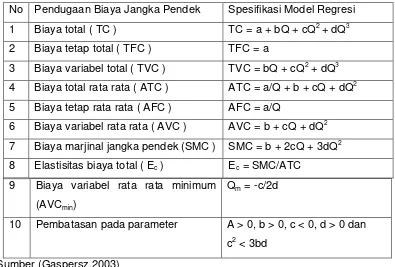

Metode full costing menghitung semua unsur biaya kedalam harga pokok produksi yang meliputi biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik variabel

biaya semivariabel menjadi biaya tetap dan biaya variabel, analisis variable costing yang digunakan sebagai dasar penentuan harga pokok produksi, dan analisis biaya relevan

Harga pokok produksi menurut metode full costing terdiri dari : Biaya bahan baku Rp xx Biaya tenaga kerja langsung Rp xx Biaya overhead pabrik tetap Rp xx Biaya overhead pabrik

Penelitian ini bertujuan untuk menganalisis ketersediaan input produksi, biaya tetap, biaya variabel, nilai tambah (value added), kesempatan kerja, pengaruh jumlah bahan

Total harga pokok produk yang dihitung dengan menggunakan pendekatan variabel costing terdiri dari unsur harga pokok produksi variabel (biaya bahan baku, biaya tenaga

Adalah suatu metode dalam penentuan harga pokok suatu produk, hanya memperhitungkan biaya produksi yang bersifat variabel saja seperti bahan baku langsung, tenaga

Harga pokok produksi adalah jumlah dari biaya yang melekat pada produksi yang dihasilkan yaitu meliputi biaya-biaya yang dikeluarkan mulai pada saat pengadaan bahan baku tersebut sampai