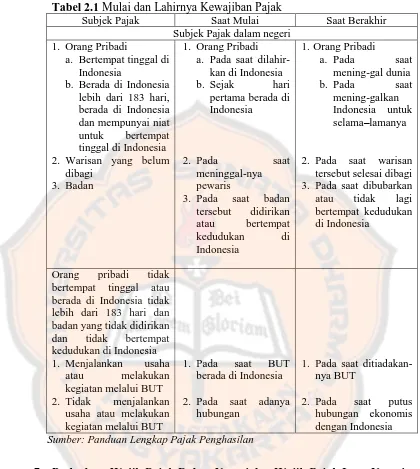

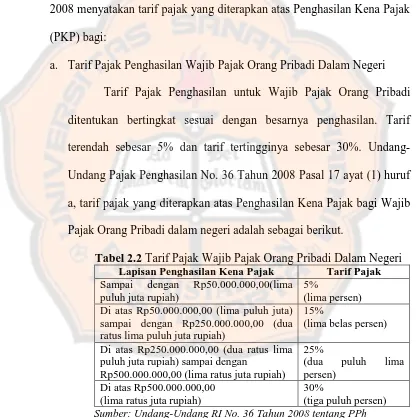

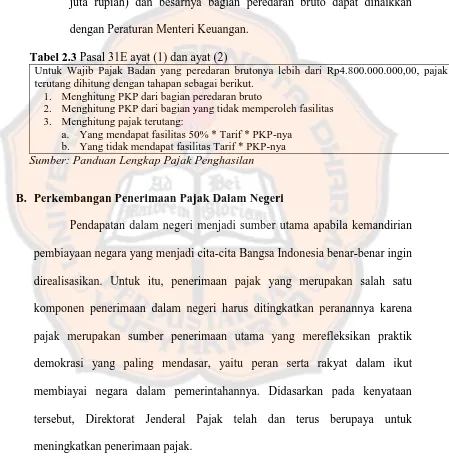

Analisis perkembangan dan prospek penerimaan pajak penghasilan di Kabupaten Mimika Papua : studi kasus di Kantor Pelayanan Pajak Pratama Timika.

Teks penuh

Gambar

Dokumen terkait

Berdasarkan hasil perhitungan statistik dengan mempergunakan SPSS diperoleh bahwa variabel pengaruh gaya kepemimpinan demokratis terhadap kinerja

Hasil penelitian ini menunjukkan nilai kadar air, nilai berat jenis (specific gravity), nilai batas cair, nilai batas plastis, indeks plastisitas, nilai persentase

Tujuan yang diharapkan dapat dicapai dari penelitian ini adalah mengetahui komposisi dan kelimpahan jenis Fitoplankton yang terdapat di perairan pulau Menjangan Kecil,

TES has nine activities as follows: (1) Strengthening the manufacture of evacuation planning in the area including the tsunami hazard map or tsunami risk map which more detailed

Kata mobu juga berkaitan dengan prakeselamatan karena pada konsep mobu ini orang mengalami keselamatan yang bersifat sementara, tidak kekal.. Disini naidi dimi (harapan) akan

Aktivitas siswa merupakan kegiatan atau perilaku yang terjadi selama proses belajar mengajar, kegiatan-kegiatan yang dimaksud adalah kegiatan yang mengarah pada

Berdasarkan hasil pembahasan dapat ditarik simpulan pada siklus I diketahui bahwa keberhasilan dalam kegiatan membilang anak kelas B TK Pertiwi 1 Sadang terdapat 8 anak

Proses penyusunan RKPD Kabupaten Lombok Utara Tahun 2016 diawali dengan penyusunan rancangan awal RKPD yang dilakukan melalui serangkaian kegiatan pengolahan data