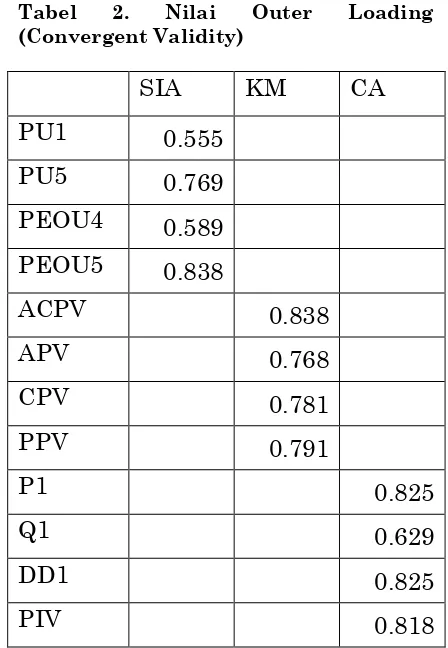

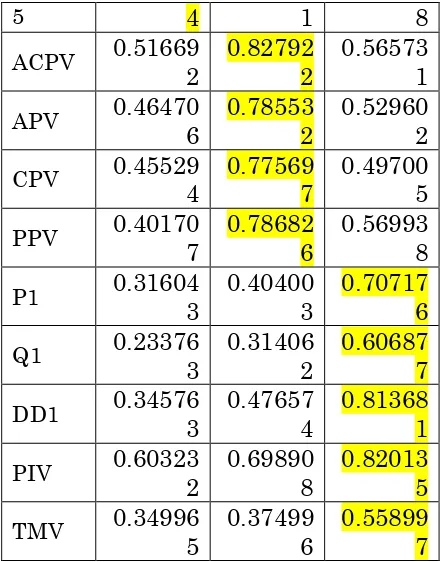

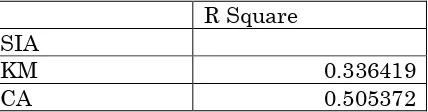

ANALISA PENGARUH ACCOUNTING INFORMATION SYSTEM TERHADAP COMPETITIVE ADVANTAGE MELALUI KNOWLEDGE MANAGEMENT PADA INDUSTRI PERHOTELAN DI SURABAYA

Teks penuh

Gambar

Dokumen terkait

Dalam teori ini dikatakan bahwa dalam belajar siswa harus mengalaminya sendiri sehingga mereka akan memperoleh pemahamannya sendiri, guru sebagai fasilitator

Kawasan industrialisasi perikanan terdapat di : Kepulauan Talaud, Kepulauan Sangihe, Minahasa Utara, Sitaro, Manado, Tomohon, Minahasa Selatan, Bolaang Mongondow

Lembar Data Kualifikasi (LDK), pembuktian kualifikasi dilakukan dengan cara melihat dokumen asli atau dokumen yang sudah dilegalisir oleh yang berwenang dan

Berdasarkan latar belakang diatas, maka penulis merumuskan masalah yang akan dibahas dalam laporan ini yaitu “Bagaimana Sistem Pencatatan Persediaan Pada Toko Bali Muara Enim

Jenis penelitian ini adalah penelitian kualitatif deskriptif. Pengumpulan data dilakukan dengan mengadakan observasi, wawancara, dokumentasi, dan penelusuran

1) Sebagai penambah kreativitas guru memilih metode pembelajaran berupa game ular tangga yang digunakan untuk mencapai kompetensi peserta didik yang diinginkan.

Di lingkungan Sekretariat Kabinet, Sistem Informasi Eksekutif dibutuhkan oleh Sekretaris kabinet dalam rangka memberikan analisis dan dukungan

Dian Mega Kurnia ini bertujuan untuk memberikan gambaran pengendalian internal sistem informasi akuntansi pengeluaran kas dengan cara peneliti memberi gambaran kondisi