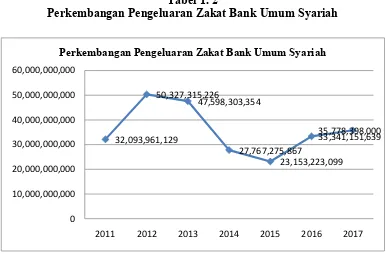

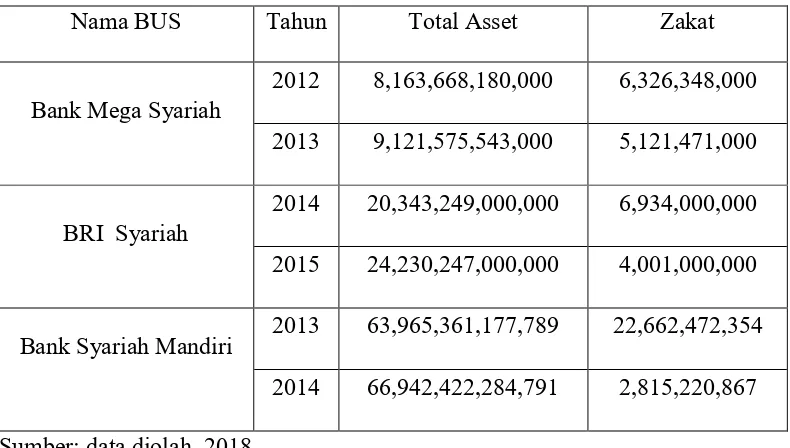

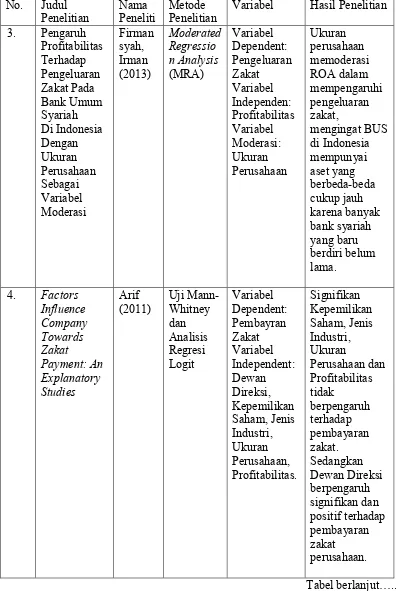

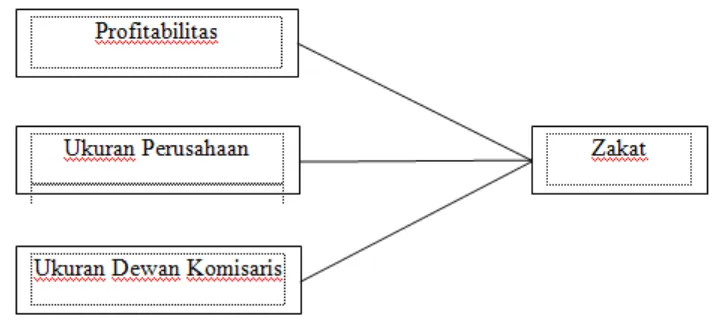

PENGARUH PROFITABILITAS, UKURAN PERUSAHAAN, DAN UKURAN DEWAN KOMISARIS TERHADAP PENGELUARAN ZAKAT (Studi Empiris Pada Bank Umum Syariah di Indonesia Tahun 2011-2017) - iainska repository

Teks penuh

Gambar

Dokumen terkait

Penelitian ini bertujuan untuk menganalisis bagaimana pengaruh investasi asing langsung (FDI), pembentukan modal bruto (GCF) dan upah terhadap produktivitas tenaga

Pada kelompok eksperimen yang memiliki penurunan sistolik paling besar adalah responden 10 yaitu penurunan sebesar 40, sedangkan pada penurunan tekanan darah

” Terdapat hubungan yang positif antara minat belajar mata pelajaran Pendidikan Agama Islam dengan prilaku siswa pada SD Negeri Batur 01 kecamatan Getasan

Peraturan pemerintah republik Indonesia No.55 tahun 2007 tentang pendidikan agama dan keagamaan dijelaskan dalam pasal 26 ayat (1) yaitu: pesantren menyelenggarakan

Tujuan penelitian adalah untuk menganalisis sistem informasi penjualan kredit pada PT Parit Padang, mengidentifikasi kebutuhan-kebutuhan informasi perusahan, dan

Yang dimaksud dengan kontraktor dalam peraturan dan syarat-syarat adalah yang diserahi tugas pelaksanaan pekerjaan, yang disebut sebagai pihak kedua dalam

Grafik Pertumbuhan Tinggi Tanaman Cabe Uji Tahap I.

b) Hasil penelitian ini dapat memberikan kontribusi pengetahuan tentang pengaruh Kreativitas Mengajar Guru terhadap minat belajar Al- Qur’an Hadis pada siswa Madrasah