Analisis anggaran sebagai alat pengendalian biaya : studi kasus pada Sekolah Dasar Xaverius 2 Jambi - USD Repository

Teks penuh

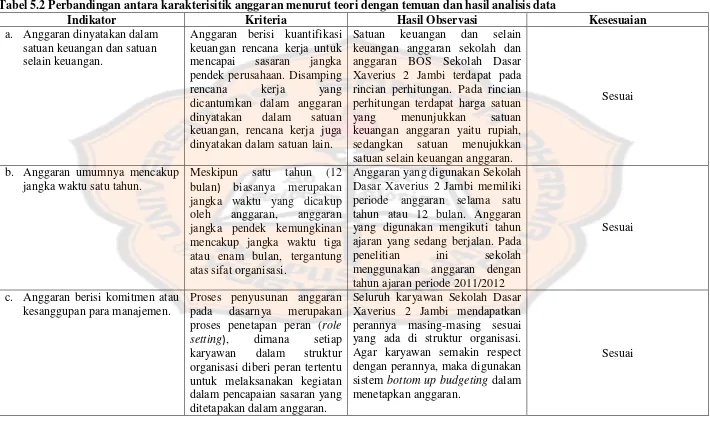

Gambar

Dokumen terkait

Adapun tujuan utama dari penelitian ini adalah untuk mengetahui dengan jelas mengenai metode penyusunan anggaran material dan untuk mengetahui masalah yang

Metode analisis data yang digunakan dalam penelitian ini yaitu (1) menganalisa informasi masa lalu, lingkungan eksternal yang diantisipasikan, dan SWOT; (2) menyusun

Teknik analisis data yang digunakan adalah mendiskripsikan perhitungan harga pokok produk masker bengkoang menurut perusahaan pada tahun 2011 dan menerapkan metode target

Teknik analisis data yang digunakan dalam penelitian ini adalah metode deskriptif, yaitu metode yang berusaha menyajikan dan menganalisis data sehingga dapat memberikan gambaran

Melalui metode penelitian deskriptif kualitatif, dengan teknik pengumpulan datanya, observasi, dokumentasi, dan studi literatur serta analisis data yang disajikan

Metode analisis yang dipakai dalam penelitian ini adalah metode analisis deskriptif, dimana metode ini membahas suatu permasalahan secara terperinci yang diawali

Penelitian ini merupakan penelitian lapangan (field research) dengan metode deskriptif serta penyajian analisis data non statistik. Teknik pengumpulan data yang digunakan

Teknik penyajian hasil analisis data yang digunakan penulis adalah teknik informal.Penelitian ini menggunakan metode deskriptif, Hasil penelitian dan pembahasan data menunjukkan gaya