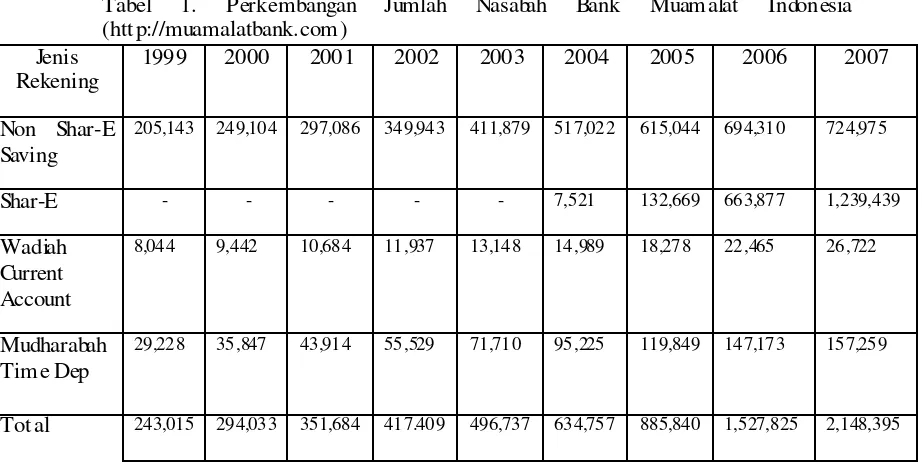

Analisis strategi pemasaran bank muamalat cabang solo dalam meningkatkan jumlah nasabah tahun 2008

Teks penuh

Gambar

Dokumen terkait

Tujuan dari penelitian ini adalah untuk mengetahui kinerja angkutan barang di Pelabuhan Tanjung Tembaga Kota Probolinggo saat ini, mengetahui tingkat kepuasan operator dan

Apabila diasumsikan bahwa total pendapatan sama dengan total belanja dan diasumsikan pula bahwa proporsi belanja bidang Cipta karya terhadap APBD sama dengan

Berdasarkan wawancara yang dilakukan sebelum penelitian dilakukan dapat diketahui bahwa metode sehari- hari yang digunakan oleh guru adalah cermah dan diskusi yang

Laporan Kerja Praktik ini dapat menjadi media informasi bagi masyarakat dan pihak yang berkepentingan lainnya untuk lebih mengetahui hal-hal yang berkaitan dengan

Ketidakjujuran akademik dilatarbelakangi oleh banyak faktor, berdasarkan hasil penelitian ini, ketidakjujuran akademik dilatarbelakangi oleh 4 faktor yaitu soal yang

Pada era globalisasi moralitas remaja yang semakin merosot mnimbulkan kecemasan dalam kehidupan masyarakat, sehingga pondok pesantren muncul sebagai lembaga

Rasio Keuangan Dalam Memprediksi Kondisi Financial Distress Perusahaan Property Dan Real Estate Di Bursa Efek Indonesia” Pengujian hipotesis dilakukan dengan

Kondisi faktor habitat Gajah Sumatera di Kawasan Ekosistem Seulawah yang sering dikunjungi oleh gajah adalah tipe hutan sekunder, penutupan tajuk yang jarang