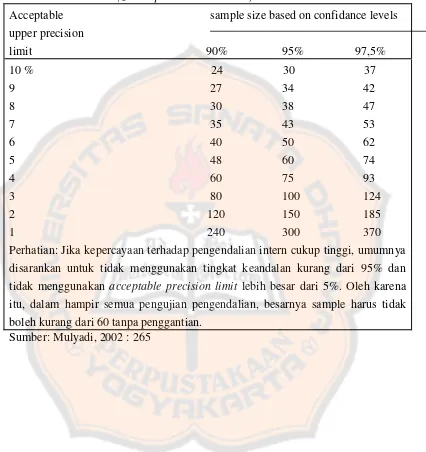

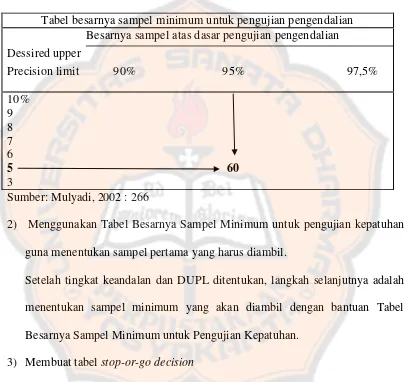

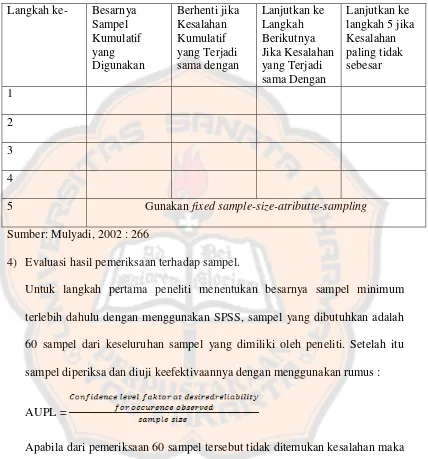

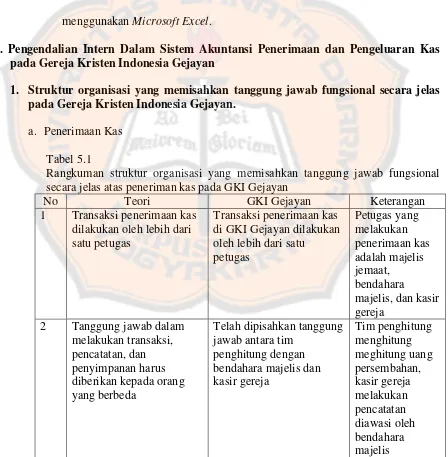

EVALUASI PENGENDALIAN INTERN PENERIMAAN DAN PENGELUARAN KAS UNTUK ORGANISASI NON PROFIT

Teks penuh

Gambar

Dokumen terkait

[r]

Dimana pada masa remaja gejala fobia sosial mulai mengakar, seperti takut di depan kelas, mengerjakan soal didepan guru atau tidak bersedia pergi kesekolah (sering bolos). Masalah

Dari hasil penelitian ini dapat disimpulkan bahwa derajat kesegaran jasmani siswa kelas V Gugus Plongkowati Kecamatan Banyumanik Kota Semarang tahun 2010 dalam kategori sedang

[r]

Puji syukur penulis ucapkan kehadirat Allah SWT atas rahmat dan karunianya sehingga penulis dapat menyelesaikan skripsi yang berjudul “ Analisis Miskonsepsi Siswa SMA

Berdasarkan analisis persentase, tingkat kesegaran jasmani pada Siswa Kelas IV,V Putra SD Negeri 03 dan 04 Cibelok Kecamatan Taman Kabupaten Pemalang adalah sebagai berikut:

Bagaimana perwujudan Gedung Perpustakaan Student Centered Learning Universitas Atma Jaya Yogyakarta yang dapat mewadahi dan memfasilitasi kegiatan belajar mahasiswa dalam

Kemudian langkah selanjutnya adalah membuat membuat model wave tank untuk mempermudah dan mendapatkan hasil yang lebih maksimal maka pada permodelam flow-3D