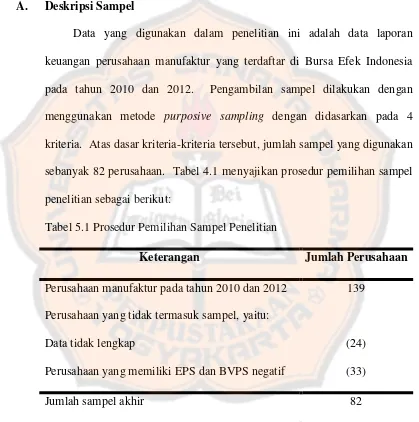

ANALISIS RELEVANSI LAPORAN KEUANGAN SEBELUM DAN SESUDAH PENERAPAN INTERNATIONAL FINANCIAL REPORTING STANDARD Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

Untuk menjawab rumusan masalah mengenai gambaran pelayanan laboratorium komputer di JPTS FPTK UPI dapat dijelaskan melalui uji kecenderungan dari penelitian yang

Analisis Pengaruh Return on Asset, BOPO, dan Suku Bunga Terhadap Tingkat Bagi Hasil Deposito Mudharabah pada Bank Umum Syariah (Analysis of the influence of the Return

Tujuan penelitian ini adalah untuk (1) mendapatkan desain pembelajaran matematika realistik berkonteks rumah adat Kudus, (2) menggunakan desain pembelajaran tersebut untuk

This study was aimed at finding out the teachers’ perception of classroom management in English class. This study was a descriptive study. A questionnaire was distributed

(TATO) dikatakan meningkat, namun peningkatan tersebut diduga disebabkan oleh adanya peningkatan penjualan diikuti dengan penurunan total aktiva. Rasio likuiditas, rasio

[r]

Alat ini juga dapat mengontrol suhu dan kelembaban pada suatu rumah budidaya yang bervolume sebesar ±15 m 3 dengan cara pembudidaya memasukan batas parameter suhu dan

Seorang pemimpin harus memiliki jiwa kepemimpinan, dan jiwa kepemimpinan yang dimiliki seorang pemimpin tidak bisa diperoleh dengan cepat dan segera namun sebuah