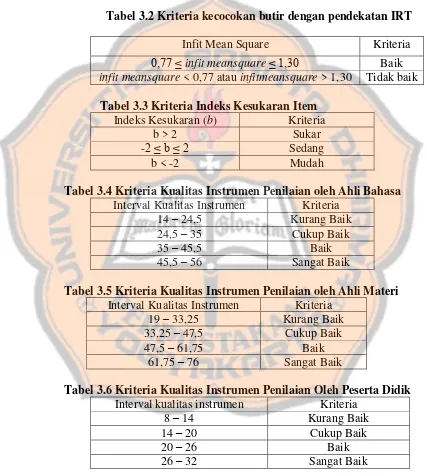

PENGEMBANGAN INSTRUMEN PENILAIAN BERBASIS HOTS PADA KOMPETENSI DASAR MENGANALISIS JURNAL PENYESUAIAN KELAS X SMK

Teks penuh

Gambar

Dokumen terkait

1) Modal dalam akad mudhârabah harus berupa uang, bukan barang seperti emas atau perak. Kalau modal dalam bentuk barang, maka akan terjadi ketidakpastian dalam

Penawaran produk yang baik sering akan mendapat sambutan yang hangat dan Anda tidak akan pernah menduga banyak pelanggan yang mau melakukan apa saja, dan membayar berapapun, untuk

Gambaran histopatologi bronkus dari organ paru tikus asma yang dipapar oleh LPS menunjukkan kerusakan epitel paling besar dibandingkan dengan kondisi epitel pada

Bag Kepeg Wakil Sekretaris Panitera Sekretaris Ketua / Wakil Ketua Persyaratan / Perlengkapan Baku Waktu Output 1 Menerima surat permohonan cuti dari Hakim dan

Divre 3 masih terdapat keluhan yang muncul dari kualitas layana wifi.id pada wifi.id corner yang ada. Penelitian ini mengambil dimensi information quality &

penyebaran yang sama dengan Enhalus accoroides, namun tetapi keberadaannya hanya terbatas pada bagian pinggir pantai yang paling dangkal, sehingga bila ada proses

M arlina dan Danica (2009) menyatakan bahwa peningkatan hutang pada gilirannya akan me mpengaruhi besar kecilnya laba bersih yang tersedia bagi para pemegang

Hakim PA Curup/ Sekolah Tinggi Agama Islam Negeri (STAIN) Curup Email: abdulhavizh@yahoo.com. Abstract: The political influence of the law against the existence and position