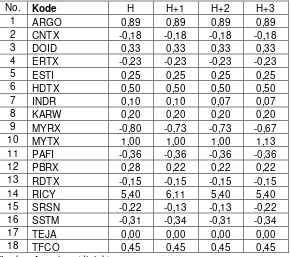

Pengaruh perubahan laba per lembar saham terhadap perubahan harga saham : studi empiris pada perusahaan tekstil yang listing di Bursa Efek Jakarta - USD Repository

Teks penuh

Gambar

Dokumen terkait

DOKUMENTASI KEGIATAN

Kartu kredit merupakan alat pembayaran pengganti uang tunai yang dapat digunakan oleh konsumen untuk ditukarkan dengan barang/jasa ditempat- tempat tertentu, namun

Probability maps were derived from multiplication maps of salinity, sea surface temperature (SST), Dissolve Oxygen (DO), pH, total suspended sediment (TSS), water clearness,

Catatan Sipil. Retribusi Pelayanan Pemakaman dan Pengabuan Mayat. Retribusi Pelayanan Parkir di Tepi Jalan Umum. Retribusi Pelayanan Pasar. Retribusi Pengujian Kendaraan

Tujuan penelitian untuk meningkatkan aktivitas dan hasil belajar mata pelajaran PKn melalui penerapan model pembelajaran STAD pada siswa kelas IV SDN 1 Bulurejo3. Prosedur

SUSUNAN PENGURUS KOMITE SEKOLAH SMP

Tujuan penelitian ini adalah untuk memperoleh gambaran proses pembelajaran kemampuan membaca pemahaman dengan menggunakan pendekatan Whole Language dan mengetahui

Penelitian ini bertujuan untuk membandingkan hasil yang didapat dari metode pengenalan suara menggunakan codebook dan PNN, dengan MFCC sebagai ekstraksi ciri,