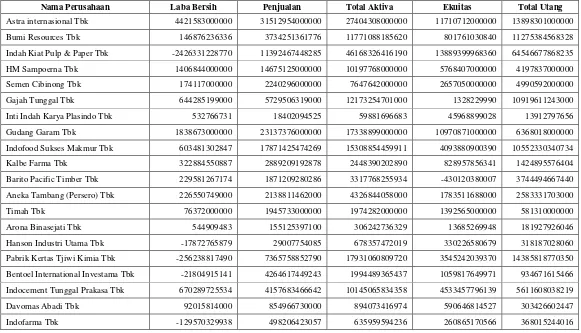

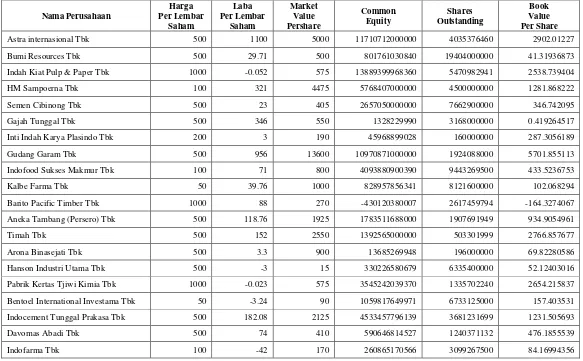

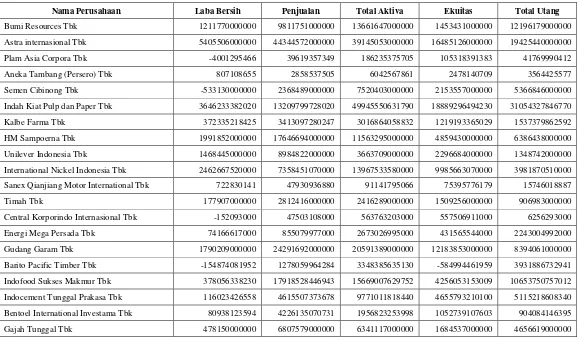

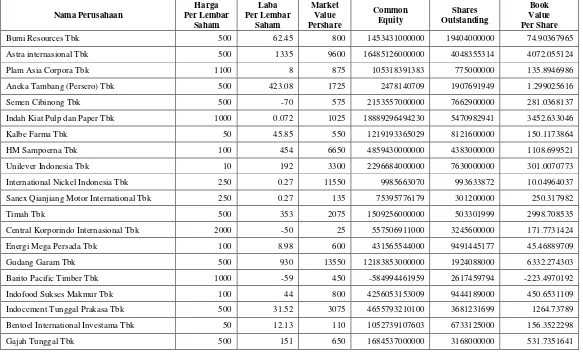

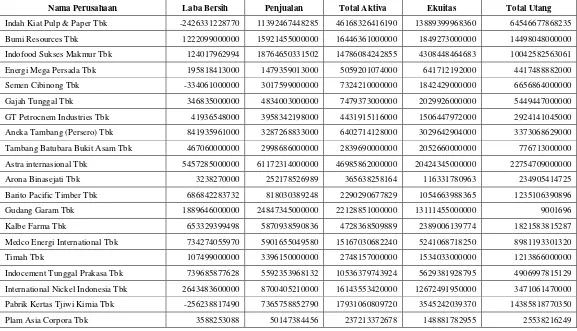

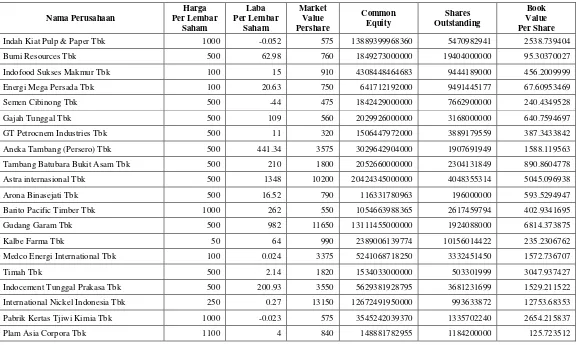

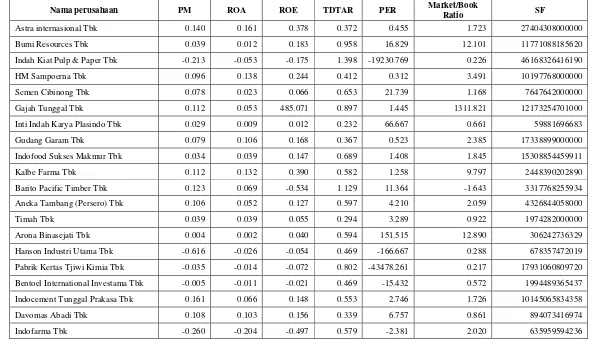

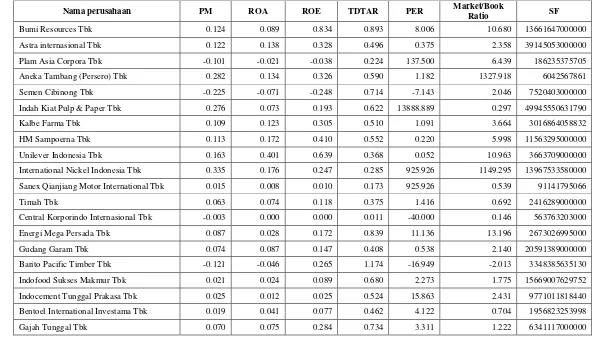

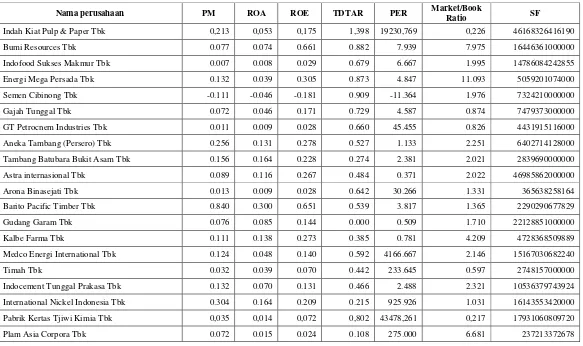

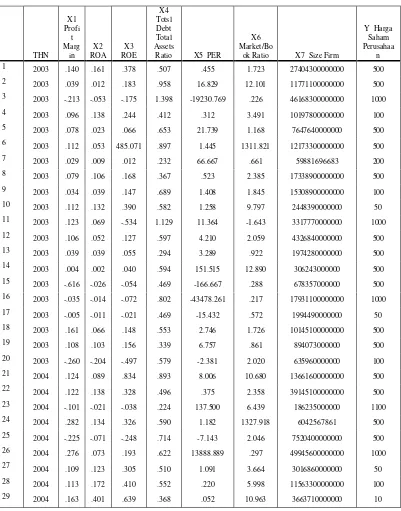

Pengaruh rasio keuangan dan ukuran perusahaan terhadap harga saham : studi pustaka pada perusahaan manufaktur yang terdaftar di BEJ - USD Repository

Teks penuh

Gambar

Dokumen terkait

Foto hasil identifikasi kualitatif KLT ekstrak etanol daun dandang gendis untuk pemeriksaan senyawa fenolik deteksi dengan pereaksi semprot FeCl 3. Keterangan : Fase diam :

Kerapatan gas dipergunakan untuk menghitung berat molekul suatu gas, ialah dengan cara membendungkan suatu volume gas yang akan dihitung berat molekulnya dengan berat

Pada hari ini Kamis tanggal tiga belas bulan Desember tahun dua ribu dua belas, melalui Layanan Pengadaan Secara Elektronik (LPSE) Kementerian Sekretariat Negara, Panitia

• Memverifikasi belanja Perjalanan Dinas • Memverifikasi Belanja Manajerial • Memverifikasi Belanja Operasional Perkantoran • Memverifikasi Belanja Pemeliharaan •

Fithri (2010) melakukan optimasi preventive maintenance dan penjadwalan penggantian komponen mesin kompresor menggunakan mixed integer non linear programming dari Kamran

Dari hasil perhitungan Matriks EFAS dan Matriks IFAS pada bisnis produk e-clip , maka didapatkan hasil bahwa posisi bisnis untuk produk e-clip saat ini berdasarkan

Mereka menemukan hubungan yang jelas antara tingginya paparan testosteron terlihat dari panjang jari manis yang lebih panjang daripada jari telunjuk dengan nilai uji matematika yang

Panen dilakukan setelah berumur + 25 hari setelah tanam, dengan cara mencabut tanaman sampai akarnya atau memotong pada bagian pangkal tanaman sekitar 2 cm di