Persepsi mahasiswa akuntansi terhadap pengetahuan teknologi informasi yang harus dikuasai oleh akuntan : studi kasus pada mahasiswa Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma - USD Repository

Teks penuh

Gambar

Dokumen terkait

PERSEPSI DOSEN AKUNTANSI DAN MAHASISWA AKUNTANSI TERHADAP TEKNOLOGI INFORMASI YANG HARUS DIKUASAI.. OLEH

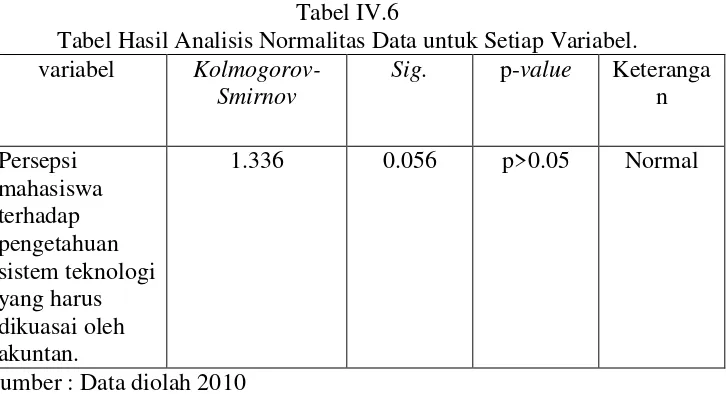

Berdasarkan uraian latar belakang, penelitian terdahulu dan perkembangan teknologi informasi yang terjadi secara terus menerus, maka peneliti tertarik untuk melakukan

Segala puji dan syukur terpanjatkan kehadirat Allah SWT, yang tak pernah berhenti melimpahkan segala cinta bagi manusia, sehingga penulis dapat menuntaskan salah satu syarat

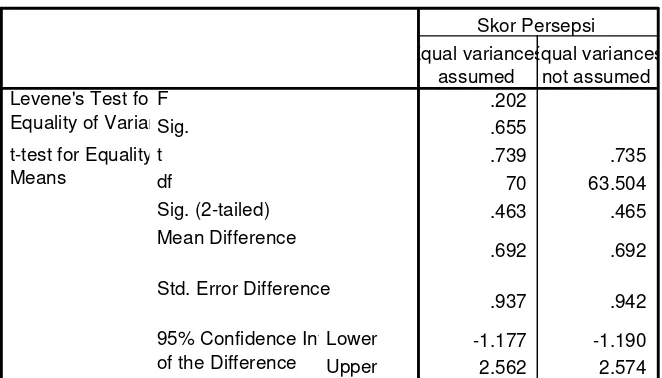

Hasil penelitian ini menunjukkan bahwa Terdapat perbedaan persepsi yang signifikan antara persepsi akuntan publik dengan karyawan bagian akuntansi dan persepsi mahasiswa

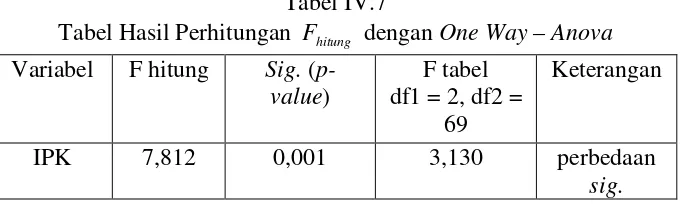

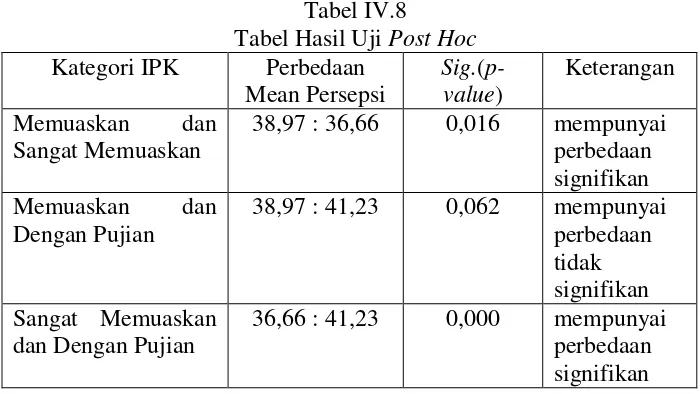

Dari hasil analisis data yang diperoleh dengan teknik analisis data di atas menunjukkan bahwa terdapat perbedaan persepsi antara mahasiswa dan akuntan pendidik terhadap kode

Dengan dipergunakannya berbagai variasi metode pengajaran oleh dosen Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma maka taraf keberhasilan belajar

Responden berjenis kelamin wanita memiliki rata-rata nilai persepsi yang lebih positif terhadap Pendidikan Profesi Akuntansi (PPA) dibandingkan dengan responden pria. Ini

H1 : terdapat perbedaan signifikan antara persepsi mahasiswa tingkat awal dan tingkat akhir terhadap kode etik akuntan. H2 : terdapat perbedaan signifikan antara persepsi