EVALUASI PENERAPAN METODE ACTIVITY BASED COSTING SYSTEM DALAM PENENTUAN TARIF JASA RAWAT INAP PADA RUMAH SAKIT UMUM PKU MUHAMMADIYAH KARANGANYAR

Teks penuh

Gambar

Dokumen terkait

Secara parsial variabel biaya rawat inap secara negatif berpengaruh terhadap kepuasan pasien rawat inap, artinya apabila biaya rawat inap naik maka

Kesimpulan dan Saran: Metode activity ba sed costing membebankan biaya tidak langsung pada beberapa cost driver sedangkan rumah sakit hanya membebankan pada satu

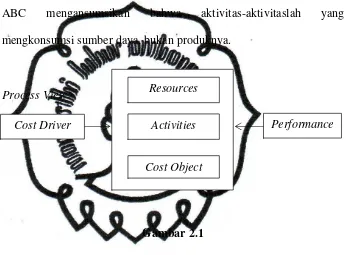

Cost Driver adalah: pemicu biaya yang digunakan untuk menghitung biaya sumber dari dari setiap unit aktivitas, kemudian setiap biaya sumberdaya di bebankan ke

Ketiga , dari hasil perhitungan menggunakan metode activity based costing dapat dibandingkan dengan tarif pelayanan rawat inap yang digunakan oleh rumah sakit selama

Biaya semivariabel adalah beberapa jenis biaya memiliki elemen biaya tetap dan biaya variabel. Misalnya saja, biaya listrik biasanya adalah biaya

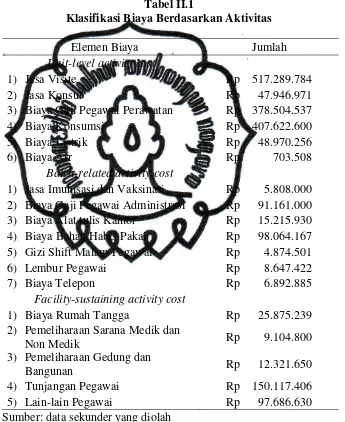

1. Mengidentifikasi biaya dan aktivitas. Langkah pertama dalam merancang sistem activity based costing, adalah melakukan analisis aktivitas untuk mengidentifikasi

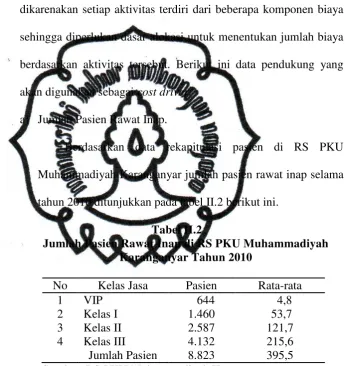

Pada metode akuntansi biaya tradisional biaya overhead pada masing-masing produk hanya dibebankan pada satu cost driver saja, yaitu jumlah hari rawat inap pasien

Penggunaan akuntansi biaya full costing tradisional costing yang hanya menggunakan satu cost driver yaitu hari rawat tinggal tidak dapat digunakan untuk mengetahui harga pokok rawat