ANALISIS KINERJA KEUANGAN PADA PT. ASTRA

Teks penuh

Gambar

Garis besar

Dokumen terkait

Berdasarkan hasil analisis regresi berganda pada lampiran 10, bahwa rasio keuangan yang terdiri dari variabel ROI (X1), ROE (X2), NPM (X3), EPS (X4) dan PER

Dari hasil pengamatan yang diperoleh pada percobaan ini dapat disimpulkan bahwa laju tumbuh daun sejak embrio dalam biji kacang merah Phaseolus vulgaris, samapai mencapai

Kursus Bahasa dan budaya Melayu mula diperkenalkan di Pusat Pengajian Bahasa, Literasi dan Terjemahan (PPBLT), USM pada tahun 2002. Peserta sulung yang diterima

Dilihat dari hasil wawancara dengan indikator yang mengacu pada transparansi dapat disimpulkan bahwa LAZISMU kabupaten Ponorogo sudah melaporkan laporan kegiatan kurang

Hasil penelitian menunjukan lebih dari setengah kejadian penyakit kulit pada pekerja PTPN VIII Unit Perkebunan Teh Ciater adalah dermatitis, kurang dari setengah kejadian

Teknologi ATM menawarkan dua karakteristik yang memperbaiki tingkat kecepatan transfer data.[5] Pertama, besarnya paket yang dikomunikasikan menjadi lebih kecil jika dibandingkan

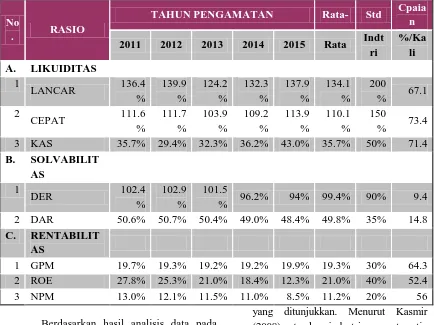

Karena current ratio merupakan rasio yang mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya dengan aktiva lancarnya (Brigham dan Houston,

masih melakukan berbagai pemberdayaan pada masyarakatnya seperti membentuk kelompok usaha kecil dan terdapat juga berbagai hambatan dalam proses pemberdayaan