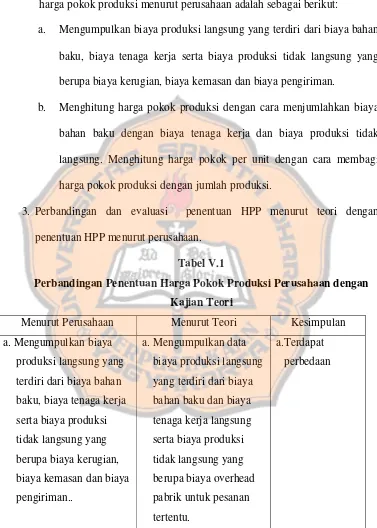

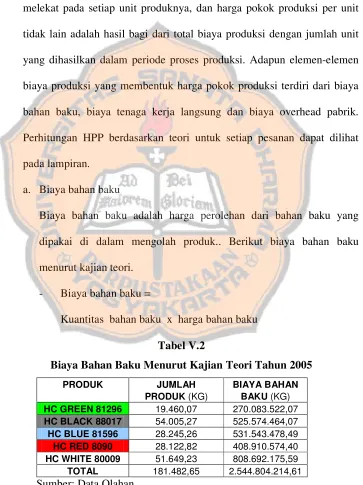

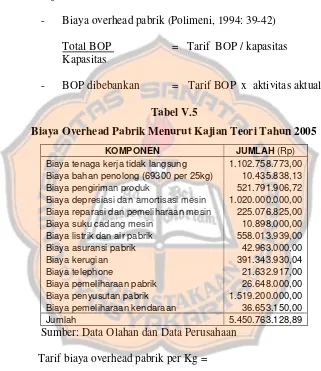

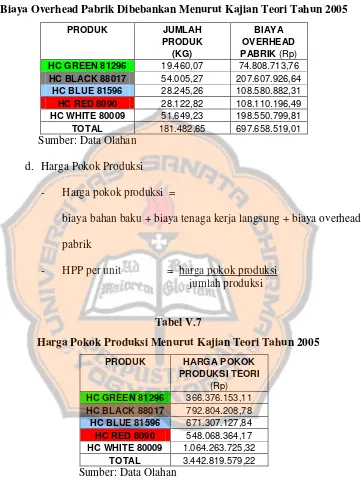

Evaluasi harga pokok produk : studi kasus pada PT. Hoetama Chemindo - USD Repository

Teks penuh

Gambar

Dokumen terkait

Berhasil atau tidaknya suatu perusahaan menjaga eksistensinya dalam dunia usaha pada umumnya dipengaruhi oleh kemampuan manajemen dalam melihat kemungkinan dan kesempatan di masa

Demikian Pengumuman Peringkat Teknis ini disampaikan untuk diketahui kepada semua pihak yang berkepentingan. KELOMPOK KERJA JASA KONSULTANSI

saran yang diberikan oleh para ahli. b) Analisis Dapa Hasil Validasi Ahli Media. Dapa validasi yang diperoleh dari ahli media dalam aspek kebahasaan. dinilai “baik”, aspek penyajian

Tujuan dari tahap penerimaan adalah untuk memberikan penyambutan kepada pelanggan, memastikan bahwa kendaraan pelanggan diperbaiki dengan benar pada waktu pertama kali, dengan

Dari hasil penelitian dan pemba- hasan dapat disimpulkan bahwa terjadinya kesalahan siswa dalam menyelesaikan soal cerita materi balok diawali dengan kesala- han siswa

Berdasarkan latar belakang yang telah dikemukakan, maka masalah penelitian ini adalah bagaimana praktik perawatan masa nifas di Kecamatan Pecangaan Kabupaten

komunikasinya yang saling terhubung dalam daerah yang terbatas, misalnya dalam satu ruangan. Perangkat komunikasi di sini berarti LAN Card dengan media

Media audio adalah media yang mengandung pesan dalam bentuk auditif (hanya dapat didegar) yang dapat merangsang pikiran, perasaan, perhatian, dan kemauan anak untuk