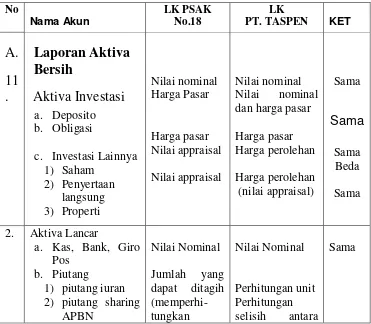

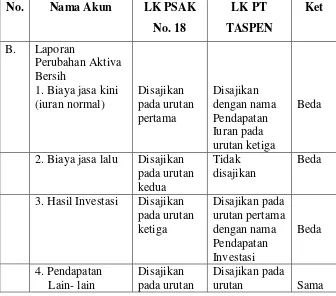

Analisis penerapan PSAK nomor 18 pada laporan keuangan program pensiun : studi kasus pada PT Taspen [Persero] - USD Repository

Teks penuh

Gambar

Dokumen terkait

Konsumen yang mulai kritis dengan kualitas, rasa dan lebih dalam lagi ke proses pembuatan menyebabkan Founder UKM menjadi sangat terpojok, seperti dikutip dari wawancara

1. Jumlah produk cacat masih dalam jumlah yang besar. Model kemeja yang menjadi objek penelitian adalah kemeja wanita style 12FS4808. Hal ini dikarenakan, pada saat penulis

Dapat disimpulkan bahwa persepsi masyarakat dalam penerapan Covid-19 di wilayah pasar tajung bajure kota sungai penuh pendapat masyarakat berbeda-beda sebagian

Dalam penggunaan Teknologi Informasi, para pengguna lulusan (stakeholder) menilai bahwa 37,54% lulusan UMMI sudah sangat baik dalam menggunakan teknologi infomasi, 33,09%

seperti wah, aduh, dan kasihan, atau kata-kata yang digunakan sebagai sapaan, seperti Bu, Dik, atau Mas dari kata lain yang terdapat di dalam kalimat, (6) digunakan untuk

Uji Simultan (kelayakan Model) memiliki nilai F hitung sebesar 4,002 lebh besar dari F tabel (2,46), tingkat signifikansi sebesar 0,001 lebih kecil dari 0,05 dengan demikian

Bagi tempat penelitian diharapkan kepada pihak petugas kesehatan dapat memberikan edukasi dan informasi kepada ibu hamil tentang pentingnya mengkonsumsi tablet Fe pada masa

Jawaban setiap nomor diberi nilai maksimal jika laporan keuangan, macam laporan keuangan, laba akuntansi dan arus kas, arus kas operasi dan arus kas bersih serta pajak dalam