ANALISIS KONTRIBUSI PAJAK DAERAH TERHADAP PENDAPATAN ASLI DAERAH

Teks penuh

Gambar

Dokumen terkait

Penelitian ini bertujuan untuk melihat bagaimana besar kontribusi dan efektivitas pajak dan retribusi daerah sebagai Pendapatan Asli Daerah (PAD) Sumatera Utara, dan

Pendapatan Asli Daerah (PAD) merupakan pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi Daerah, hasil pengelolaan kekayaan daerah yang

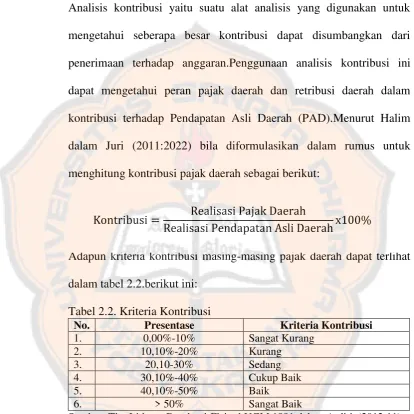

Analisis kontribusi yaitu suatu alat analisis yang digunakan untuk mengukur besarnya kontribusi yang diberikan pajak daerah dan retribusi daerah kepada Pendapatan Asli Daerah

Mustika dan Idayati, 2014 dalam penelitinnya yang berjudul “Kontribusi Pajak Daerah Dan Retribusi Terhadap Pendapatan Asli Daerah Di Pemerintah Kota Surabaya “

Kontribusi Pajak Air Permukaan terhadap Pendapatan Asli Daerah tahun 2011 adalah sebesar 0,44% dimana 99,56%disumbangkan oleh jenis pajak daerah, retribusi daerah,

Analisis yang digunakan untuk mengetahui seberapa besar kontribusi realisasi Pajak Daerah dan atau Retribusi Daerah terhadap Pendapatan Asli Daerah di Pemerintah Kota

Dan setelah dilakukan Analisis Kontribusi Pajak Kendaraan Bermotor (PKB) terhadap Pendapatan Asli Daerah (PAD) Kota Palopo sejak Tahun 2018 sampai dengan Tahun 2021

ANALISIS TERHADAP KONTRIBUSI PAJAK REKLAME, PAJAK HOTEL DAN PAJAK RESTORAN DALAM MENINGKATKAN PENDAPATAN ASLI DAERAH PAD PADA BADAN PENDAPATAN DAERAH DKI JAKARTA Skripsi Sebagai