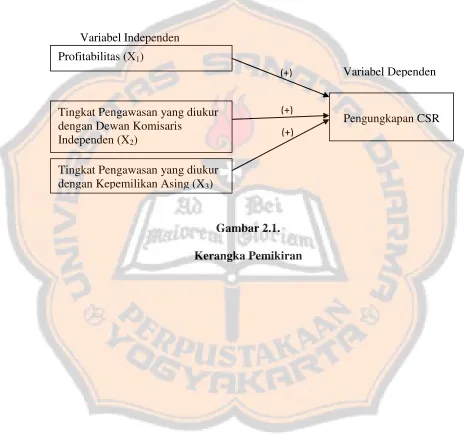

Pengaruh profitabilitas dan tingkat pengawasan terhadap pengungkapan corporate social responsibility : studi empiris perusahaan manufaktur yang listing di BEI tahun 2010-2012 - USD Repository

Teks penuh

Gambar

Dokumen terkait

Karena itu, untuk keperluan desain konseptual unit konversi daya kogenerasi dengan konfigurasi siklus langsung seperti pada Gambar 1 ini, maka IHX harus didesain mampu

Penelitian ini bertujuan untuk mengetahui deskripsi Struktur, Nilai, dan Fungsi Syair “Sintung” Di Desa Tambaagung Barat Kecamatan Ambunten Kabupaten Sumenep,

Kemampuan ekstrak tanaman dalam menetralisir aktivitas fosfolipase adalah ditentukan dengan mencampur jumlah konstan racun dengan berbagai jumlah ekstrak tumbuhan

‘jika kamu bertemu dengan siswa, kemudian kamu menyuruh seorang santri memanggil saudara kamu, apa yang kamu katakan kepadanya?’.. ‘bagaimana bagian ibadah menyuruh

Sedangkan pada kelompok kontrol (kelompok yang tidak diberikan intervensi), tabel 3 memperlihatkan bahwa kualitas tidur lanjut usia yang tidak diberi intervensi musik

Puji syukur kami panjatkan kepada Allah SWT atas segala rahmat dan karunia-Nya sehingga dapat terselesaikannya skripsi dengan judul “ ANALISIS PENGETAHUAN DAN SIKAP PENGGUNAAN

Pada wilayah timur laut terlihat paling berbeda dengan wilayah lain akibat persentase terumbu karang hidup sangat sedikit dan terumbu karang yang sudah mati sangat banyak..

Jadi, secara singkat, kajian filsafat dari perspektif sejarah intelektual hanya mengkajinya dari perspektif kesejarahan dan kepentingan kajian ilmiah ( scholarly study