Evaluasi sistem pengendalian intern penjualan kredit : studi kasus pada CV Aizza Computer Yogyakarta - USD Repository

Teks penuh

Gambar

Dokumen terkait

Pentingya penelitian ini adalah adanya pengendalian internal pada sistem penjualan kredit dilakukan untuk melindungi aktiva perusahaan dari pencurian dan

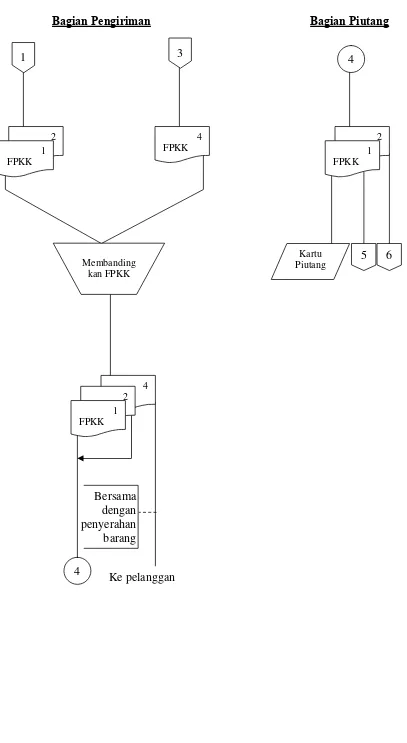

gudang. 2) Transaksi penjualan kredit dilakukan oleh lebih dari satu bagian. 3) Bagian kasir terpisah dengan bagian akuntansi. Sistem otorisasi dan prosedur pencatatan. 1) Penerimaan

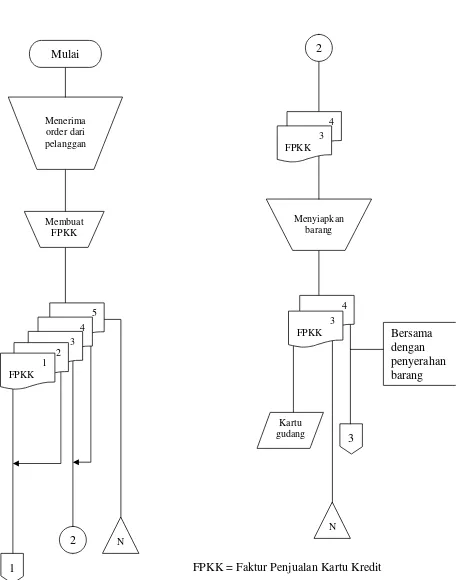

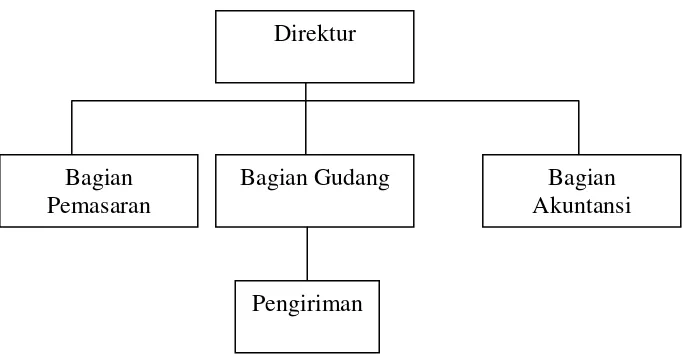

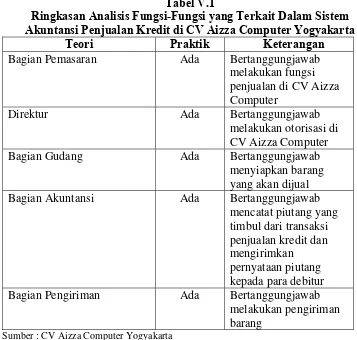

Fungsi penjualan dilakukan oleh bagian pemasaran. Dalam transaksi penjualan kredit, fungsi ini bertanggung jawab untuk menerima order dari pembeli, memberikan

menghindari terjadinya penyimpangan yang dilakukan oleh karyawan yang terlibat dalam aktivitas penjualan kredit, otorisasi yang benar atas transaksi dan aktivitas

Tujuan validitas (keabsahan), atribut yang digunakan untuk diperiksa adalah penggunaan cap logo perusahaan pada faktur penjalan tunai sebagai tanda bahwa faktur penjualan

2 Bagian Kredit Dalam prosedur penjualan, setiap pengiriman barang untuk memenuhi pesanan pembeli yang syaratnya kredit, harus mendapat persetujuan dari bagian kredit.Bagian kredit

Sekawan Mujur Sejahtera YA TIDAK 1 Penerima order dari pembeli diotorisasi oleh fungsi penjualan dengan √ menggunakan formulir surat order pengiriman 2 Persetujuan pemberian kredit

Penjualan kredit merupakan kegiatan yang biasa dilakukan dalam transakasi jual beli, penjualan kredit yang dilakukan oleh PT BalikpapanWana Lestari adalah dengan menerima pembayaran di