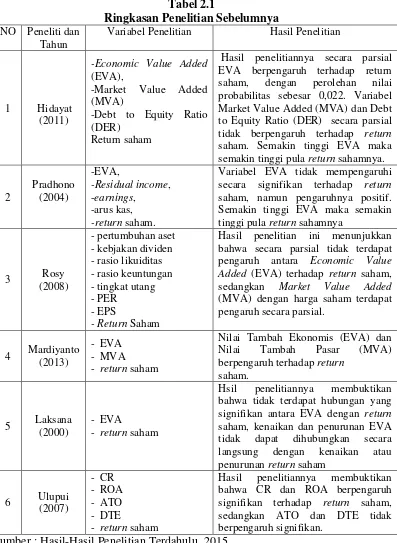

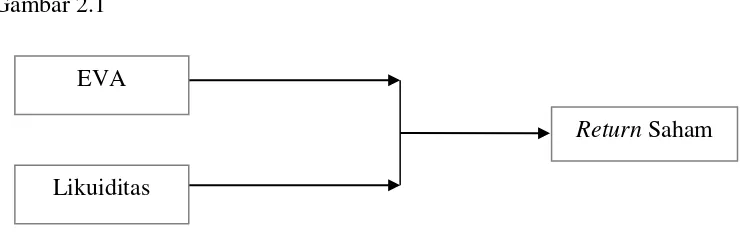

BAB II TINJAUAN PUSTAKA 2.1 Uraian Teoritis 2.1.1. Signaling Theory - Analisis Pengaruh Economic Value Added (EVA) danLikuiditas Terhadap Return Saham Pada Perusahaan Industri Pertambangan yang Terdaftar di BEI

Teks penuh

Gambar

Dokumen terkait

Kami sebelumnya telah melaksanakan audit, berdasarkan standar auditing yang ditetapkan lnstitut Akuntan Publik lndonesia, atas laporan posisi keuangan konsolidasian

Dalam rangka pengelolaan likuiditas serta mengelola alat-alat likuid agar selalu dapat memenuhi kebutuhan cash flow, bank melakukan kontrol dengan melakukan

penelitian dengan judul “ PENGARUH BAURAN PEMASARAN TERHADAP KEPUTUSAN PEMBELIAN DI PASAR BARU DAN PASAR SAYUR MAGETAN”..

Proyek merupakan Suatu kegiatan sementara yang dilakukan atau yang berlangsung dalam waktu terbatas dengan alokasi sumber daya tertentu dan dimaksudkan untuk menghasilkan

keterampilan mengajar model Two Stay Two Stray karna dengan memakai model ini dapat menumbuhkan gairah belajar siswa dan siswa lebih aktif dalam proses

Permasalahan rendahnya hasil belajar siswa dalam pelajaran TIK disebabkan: (1) guru jarang menggunakan media yang menarik minat belajar siswa; (2) fasilitas dan sarana

Pengembangan jaringan air minum untuk masyarakat di daerah pedesaan, pelayanan air minum dilakukan melalui proyek air minum pedesaan, dengan memanfaatkan mata air yang ada

Pada penulisan ilmiah ini dibahas mengenai pembuatan modul interaktif Penggunaan modul interaktif dirasakan sangat membantu mahasiswa dalam memahami suatu mata kuliah