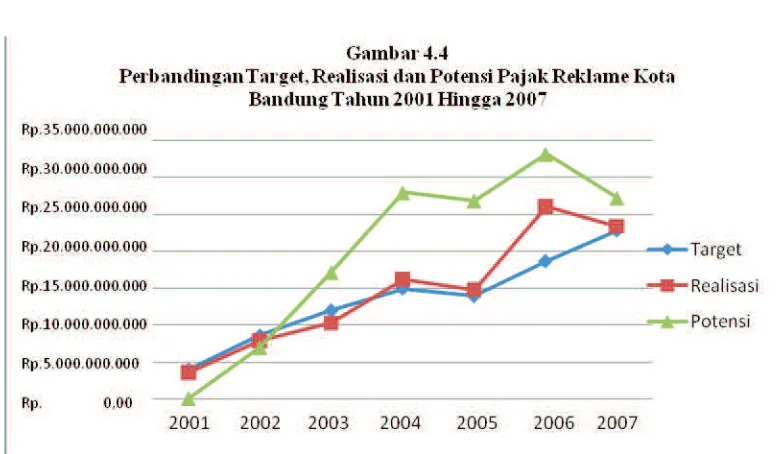

Analisis Potensi Penerimaan Pajak Reklame Kota Bandung Periode Tahun 2001 - 2007 (Analysis Potential of Advertisement Tax Income in Bandung Period 2001 – 2007)

Teks penuh

Gambar

Dokumen terkait

Pemilihan subjek ini dilakukan berdasarkan hasil rekapan nilai siswa serta hasil observasi pada tes pertama yang diberikan peneliti dan berupa soal uraian, sehingga

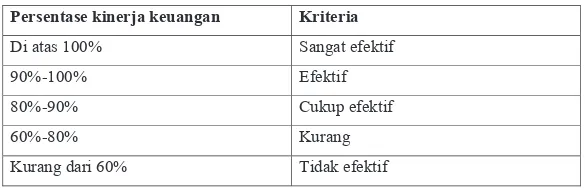

[r]

Apakah selulosa mikrokristal hasil pembuatan dari pelepah batang pisang klutuk dapat dibuat menjadi sediaan tablet memenuhi persyaratan dengan Avicel PH 102 sebagai pembandinga.

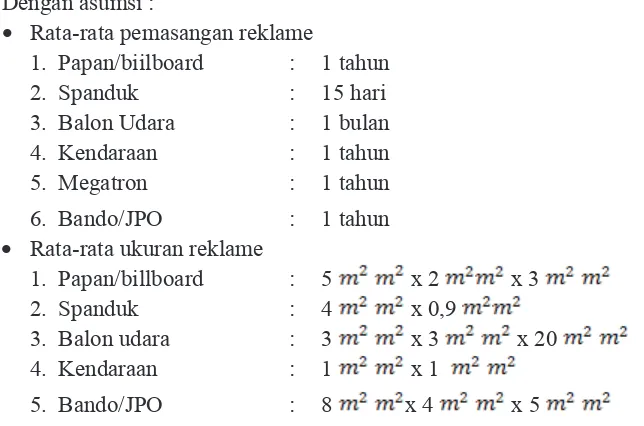

[r]

Dengan memanjatkan puji syukur kepada Tuhan Yang Maha Esa atas segala limpahan rahmat dan hidayah-Nya, penyusunan Laporan Tugas Akhir dengan judul “PERENCANAAN RETARDING POND

Yaitu, teknik pengumpulan data yang dilaksanakan dengan cara menyebarkan.. daftar pertanyaan yang dilengkapi dengan beberapa alternatif

Misalnya Daerah Karanganyar sampai Wilalung (Sungai Serang) sebesar 40 mm/th, Daerah antara Wilalung Sampai Godong (Sungai Serang) sebesar 36 mm/th (kajian SMEC). Kondisi fisik

Winardi, Motivasi dan Pemotivasian dalam Manajemen, PT Raja Grafindo Persada, Jakarta, 2001. Universitas