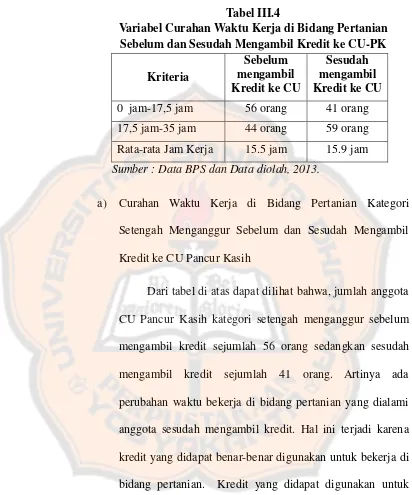

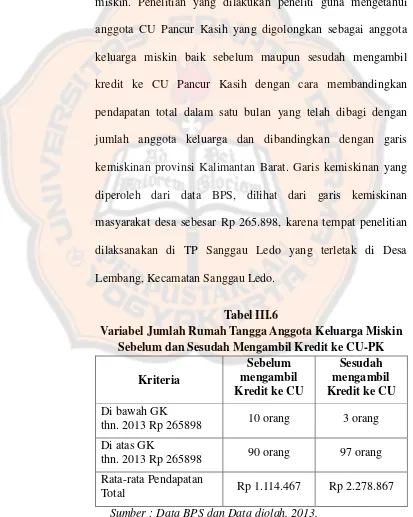

ANALISIS PERBEDAAN TINGKAT KESEJAHTERAAN EKONOMI ANGGOTA SEBELUM DAN SESUDAH MENGAMBIL KREDIT KE CREDIT UNION PANCUR KASIH

Teks penuh

Gambar

Dokumen terkait

Raspberry pi berfungsi sebagai web server, mengelola input, dan sistem kontrol, nantinya web server akan dipasang di dalamnya dan juga program untuk mengontrol kunci

Bagi peneliti diharapkan setelah dilakukannya penelitian diharapkan adanya peningkatan keterampilan dan pengetahuan peneliti dalam melakukan penelitian serta mendapat

Suhu aktivasi berpengaruh terhadap sifat rendemen, kadar zat terbang, kadar karbon terikat dan keseluruhan daya jerap arang aktif, sedangkan lama aktivasi hanya

tentang Perubahan Atas Peraturan Pemerintah Nomor 56 Tahun 2OO5 tentang Sistem Informasi Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2O1O Nomor. 110,

Menentukan aspek-aspek produk belajar yang penting untuk dinilai dan dievaluasi sesuai dengan karakteristik pembelajaran desain dan produksi kriya kulit. 21

izin Gangguan adalah izin yang diberikan Pemerintah Daerah kepada orang pribadi atau badan atas pemberian Izin Tempat Usaha di lokasi tertentu yang menimbulkan bahaya kerugian

kompetensi Guru Pembelajar bagi guru yang memenuhi standar untuk menjadi Instruktur Nasional Jenjangc.

[r]