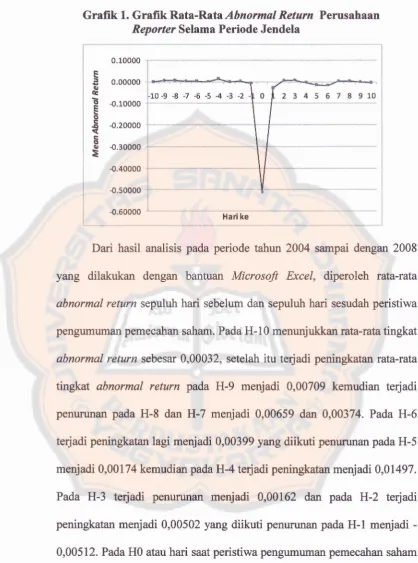

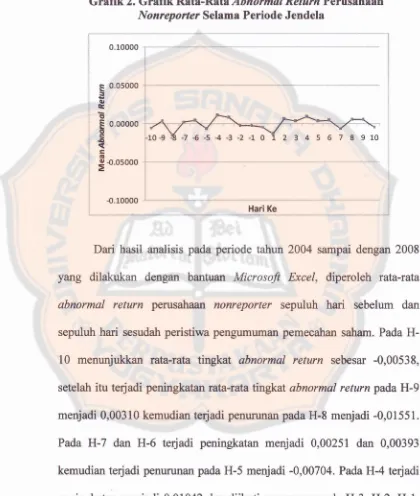

Reaksi intra industri terhadap pengumuman Stock Split : studi empiris pada Perusahaan yang terdaftar di PT. Bursa Efek Indonesia periode pengamatan tahun 2004-2008 - USD Repository

Teks penuh

Gambar

Dokumen terkait

Sebelum investor memberikan nilai kepada perusahaan yang terkandung di dalam price earning ratio , seorang investor yang baik tentunya harus memperhitungkan

Untuk melangsungkan aktivitas kantor, misalnya, diperlukan ruang dengan kondisi visual yang baik dengan intensitas cahaya yang cukup; kondisi termis yang mendukung dengan suhu

work station untuk memas tikan bahwa operator dapat beradaptas i dengan tugas penjahitan yang baru. Setelah dilakukan identifikas i waste inventory , didapatkan beberapa

Namun dengan kuasa Tuhan, ibu-ibu hamil yang melahirkan bayi prematur dengan sendirinya akan memproduksi ASI yang proteinnya lebih tinggi dibanding ibu yang melahirkan bayi

Republik Indonesia, dan juga kepada Dekan Fakultas IImu Sosial dan Ilmu Politik Universitas Airlangga, yang ketiganya telah memberikan kepercaraan be~"r

mengirimkan jawaban : a) Jika menyetujui maka menyampaikan surat persetujuan kepada Kepala ULP perihal adendum dokumen pengadaan.; b) Jika tidak menyetujui maka menyampaikan

Installing this role will install the required binary files to set up the Active Directory Domain Services and will also install the ADDSDeployment module that is required to

Dengan demikian, tujuan dari penelitian ini adalah untuk mengetahui bagaimana pengaruh tingkat kecemasan terhadap perkembangan kepribadian siswa SMP