BAB II PROFIL PERUSAHAAN A. Sejarah Singkat PT Agung Podomoro Group - Analisis Rasio Keuangan Pada PT Agung Podomoro Group yang Terdaftar di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

Analisis Pengaruh Rasio Keuangan Terhadap Harga Saham Perusahaan Manufaktur Yang Terdaftar Di BEI. Universitas

Variabel yang diuji dalam penelitian ini adalah rasio antara utang jangka pendek dengan ekuitas Short Debt to Equity Ratio (SDE), rasio antara utang jangka panjang dengan

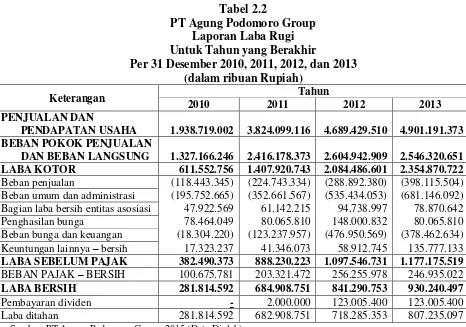

Rasio lancar atau current ratio merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada

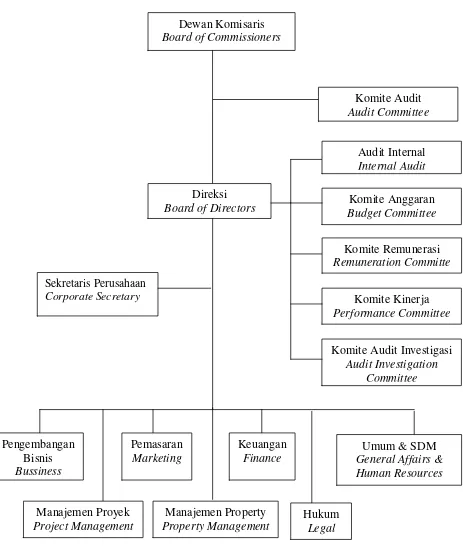

Tugas dan wewenang bagian sumber daya manusia adalah sebagai berikut:. Menyusun rencana jangka panjang dan jangka

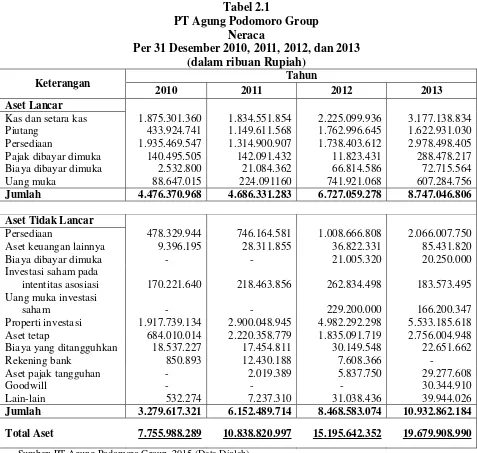

3). Investasi pada perusahaan asosiasi 4). Investasi jangka panjang lain 5). Aktiva tak berwujud 7). Pinjaman jangka pendek 2). Beban yang masih harus dibayar.. 6).

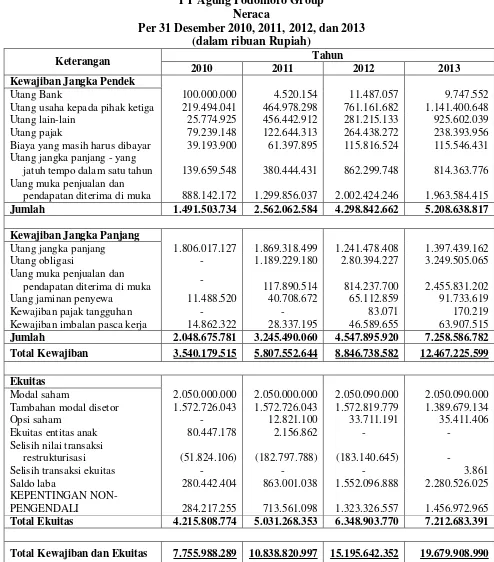

Rasio solvabilitas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila

Penyebab atas tidak berpengaruhnya likuiditas terhadap ketepatan waktu pelaporan keuangan adalah bisa saja disebabkan perusahaan memiliki kewajiban jangka pendek

Manajemen terhadap diversitas, akan berdampak baik pada kinerja finansial perusahaan untuk jangka panjang maupun pada kinerja saham perusahaan untuk jangka pendek