Evaluasi penentuan harga pokok produk berdasarkan activity based costing system : studi kasus pada perusahaan kosmetik PT Cosmar Jl. Pulo Buaran III Blok R No. 2, Pulo Gadung, Jakarta Timur.

Teks penuh

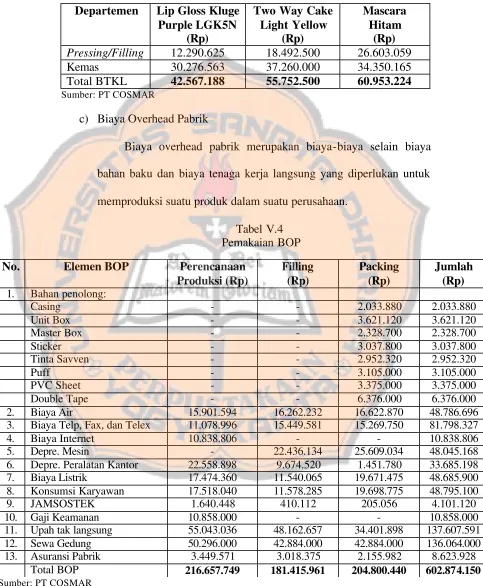

Gambar

Dokumen terkait

Berdasarkan hasil pengujian analisis jalur yang telah dilakukan, maka dapat diartikan bahwa variabel produk, bahan baku, modal, SDM, manajemen usaha, teknologi, pemasaran,

Jadi, seni dalam Islam terutama yang berkaitan dengan musik, nyanyian, maupun lagu tidaklah selalu mutlak bahwa itu haram.. Dengan catatan, tujuannya adalah untuk kebaikan,

Infeksi KGMMV pada kultivar melon yang diuji menun- jukkan gejala lokal berupa klorotik pada daun yang diinokulasi virus dilanjutkan dengan gejala sistemik berupa penyebaran virus

Material requirement planning (MRP) adalah suatu perencanaan dan penjadwalan kebutuhan material untuk produksi yang memerlukan tahapan proses atau dengan kata lain

Selain itu, model pembelajaran problem posing dapat dilaksanakan oleh guru sebagai fasilitator yang memberikan suasana baru dalam proses pembelajaran, membantu siswa

Fakultas Ekonomi Universitas Sumatera Utara Medan lebih berorientasi pada pelayanan pendidikan yang bermutu dan berkualitas, melakukan penelitian- penelitian yang bermanfaat bagi

Ruh Idhafi berasal dari Allah Yang Maha Esa, itulah yang disebut iman tauhid.. Meyakini adanya

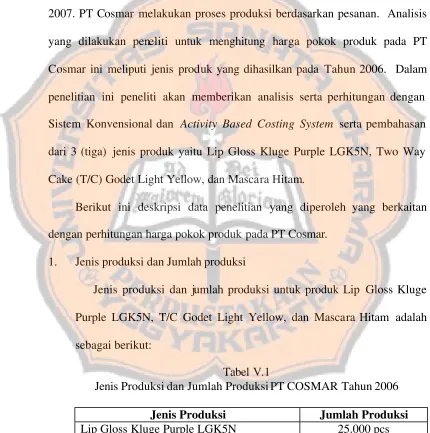

Tabel 4.10 : Rata-rata Kepercayaan Rekan kerja Berdsarkan Kontrol Monitoring dan Non Monitoring Dengan Tingkat Kepercayaan Diri Karyawan