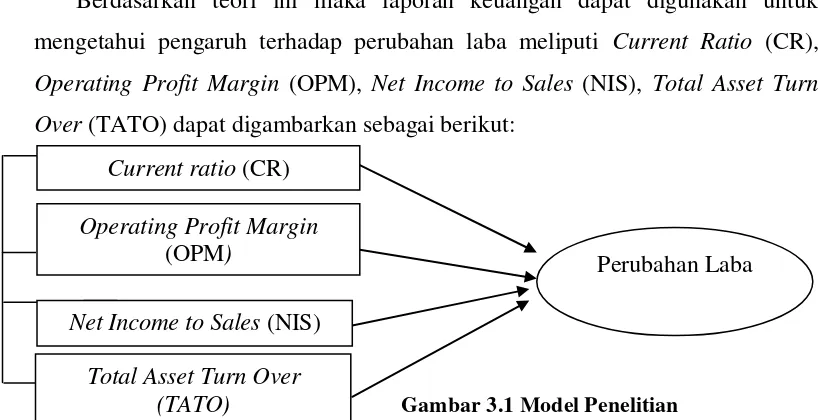

PENGARUH RASIO KEUANGAN DALAM MEMPREDIKSI PERUBAHAN LABA PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR Pengaruh Rasio Keuangan Dalam Memprediksi Perubahan Laba Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia.

Teks penuh

Gambar

Dokumen terkait

T ujuan penulisan Tugas Akhir ini adalah untuk memperoleh gambaran lebih mendalam mengenai strategi pengembangan produk furniture dalam memasuki pasar internasional

Oleh karena itu, penelitian ini dilakukan untuk memperoleh informasi terkait pengaruh bionutrien AMA 2 dan bionutrien PBAG 2 dengan penambahan ion logam yang sama

Pengaruh Paclobutrazol terhadap Karakteristik Fisiologis dan Hasil Kacang Tanah ( Arachis hypogaea L. ) Varietas Sima dan Kelinci. (Dibimbing oleh

Jenis penelitian yang digunakan dalam penelitian skripsi ini adalah deskriptif kualitatif, yang dimaksudkan adalah untuk menggambarkan dan memaparkan data yang diperoleh dari

Based on the result of the data analysis, the writer found the kinds of figurative language in Coldplay album, there are six kinds of figurative language from eleven

Penulisan ini bertujuan untuk mengetahui penerapan strategi pemasaran (segmentasi, targeting, dan positioning) terhadap produk investasi emas yang dilakukan oleh PT

Untuk menetapkan dominansi atau tingkat penguasaan seluruh jenis dalam tegakan pada penelitian ini dengan menggunakan Indeks Nilai Penting (INP) yang merupakan

[r]