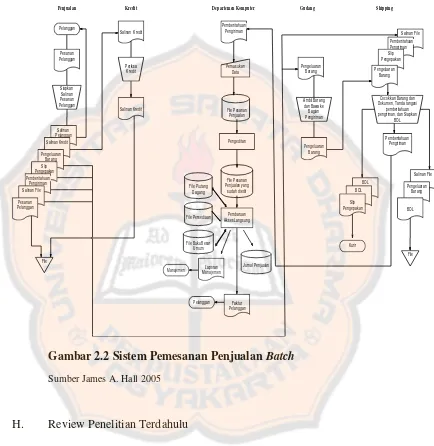

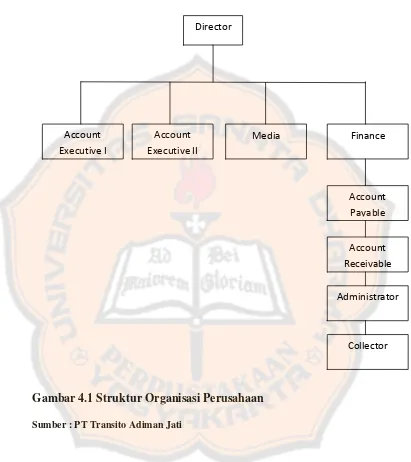

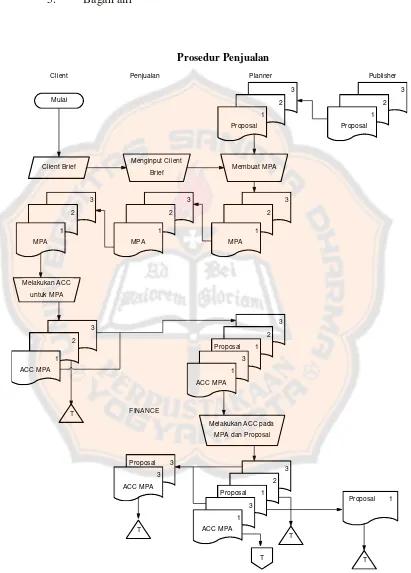

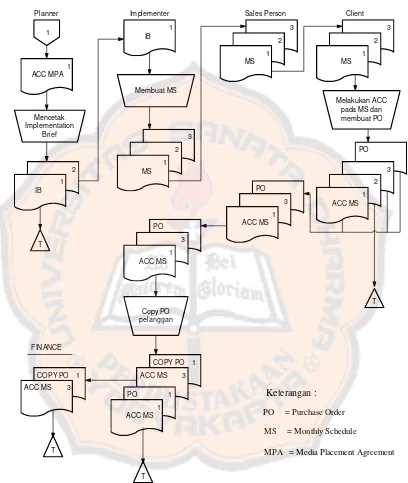

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT Studi Kasus di PT Transito Adiman Jati

Teks penuh

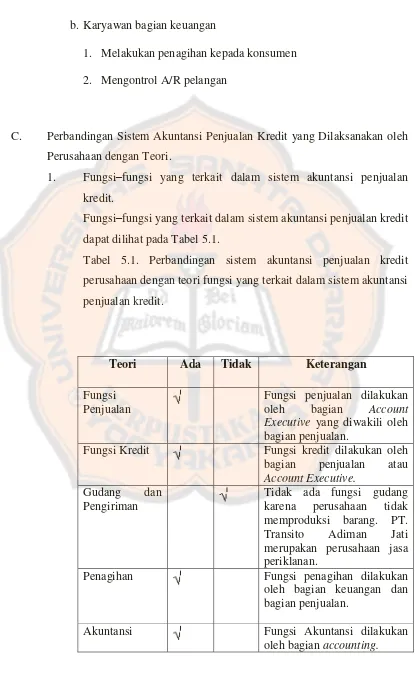

Gambar

Dokumen terkait

Pada gambar 5 (b) Kurva koordinasi waktu kerja relay terhadap arus hasil perhitungan sudah sesuai dengan syarat selektivitas peralatan proteksi dengan waktu kerja

Kegiatan seminggu terakhir mengurus rumah tangga (B5R24A3) File: ART Gambaran Tipe: Diskrit Format: character Width: 1 Observasi Valid: 0 Tidak Valid: 0 Populasi. Untuk anggota

Dari hasil pengujian diatas diperoleh data nilai t hitung sebesar 4,971 dengan nilai signifikansi lebih kecil dari 0,05 atau signifikansi yang ditunjuk sebesar

Tembi Rumah Budaya dalam menerapkan dan melaksanakan strategi komunikasi tentu telah menyesuaikan sesuai dengan keadaan pasar dan telah melalui analisis keadaan konsumen,

a) hendaknya memperhatikan pelaksanaan pendidikan bagi ABK di SLBN Tenggarong, dengan memberikan bantuan seperti pemenuhan fasilitas atau sarana dan prasarana pendukung

node teratas dari sebuah Decision Tree adalah node akar ( root ) yang. biasanya berupa atribut yang paling memiliki pengaruh

Dari percobaan yang telah dilaku- kan dihasilkan kadar eugenol yang lebih sedikit dibandingkan dengan penelitian Ketaren yang menggunakan metode pe- nyulingan uap, hal

Amar putusan MK yang menafsirkan ketentuan Pasal 2 ayat (2) UUP yang menyatakan tiap-tiap perkawinan dicatat menurut peraturan perundang-undangan yang berlaku, sebagai