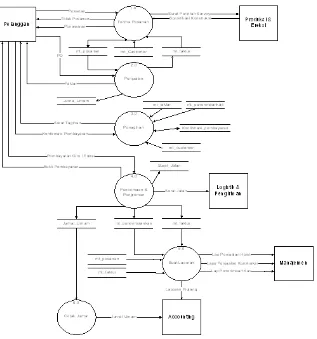

ANALISIS PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN DAN PENERIMAAN KAS PADA PERUSAHAAN

Teks penuh

Gambar

Dokumen terkait

Hasil pengamatan frekuensi geliat mencit pada kelompok senyawa hasil sintesis Dosis (mg/kgBB) No..

Dalam hal terdapat perbedaan data antara Petikan DIPA dengan database RKA-K/L-DIPA Kementerian Keuangan maka yang berlaku adalah data yang terdapat di dalam database

Dengan pembelajaran menggunakan pendekatan tematik terpadu, pendekatan saintifik, dan penilaian autentik, diharapkan akan menumbuhkan sikap spiritul dan sikap sosial yang

Profil pasien HIV di Klinik VCT RSUD Dr.TC Hillers Maumere, Kabupaten Sikka pada tahun 2014 sebagai berikut: rute transmisi terbanyak adalah hubungan seksual heteroseksual

personality sebagai mediator dalam hubungan antara attachment dan self- regulation perilaku seks pranikah pada siswa SMA “X” di Kota Malang. Informasi ini dapat digunakan oleh

a) Sehubungan dengan perkembnagan kognisi anak pada masa kanak-kanak awal, pendidik perlu mendorong anak melakukan kolaborasi dengan orang dewasa atau anak yang lebih besar

Latar Belakang. Tujuan dari penanganan asma adalah untuk mencapai dan mempertahankan keadaan asma yang terkontrol. Kondisi psikologis seperti kecemasan telah

UPTD PENDIDIKAN KECAMATAN PAMEUNGPEUK SD NEGERI PAMEUNGPEUK