Pengaruh faktor fundamental perusahaan terhadap beta saham syariah (studi pada Jakarta Islamic Index tahun 2004-2010)

Teks penuh

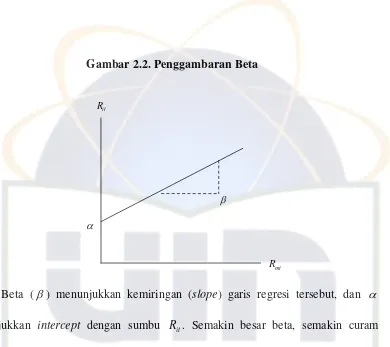

Gambar

Garis besar

Dokumen terkait

PEMERINTAH PROVINSI RIAU PENJABARAN PERUBAHAN APBD. TAHUN

Pura Barutama divisi Engineering sebelumnya telah melakukan pelaporan karyawan dengan form yang harus diisi oleh setiap karyawan bagian produksi yang sudah selesai

Berdasarkan persamaan di atas, memberikan dua syarat setimbang yang harus dipenuhi secara bersamaan dan juga menunjukan bahwa Cx dan Rx yang tidak diketahui dinyatakan

dilakukan penulis sehingga dapat menyelesaikan Laporan Akhir dengan judul “ Prinsip Kerja Brushless Motor 1000Kv Pada Robot Terbang Quadcopter ”.. Adapun tujuan dari

telah menerbitkan Permendikbud Nomor 42 Tahun 2012 tentang Pedoman Pemanfaatan Sistem E-Monitoring Serapan Anggaran untuk Pemantauan dan Pengendalian Pelaksanaan

Sementara ini prestasi tertinggi dari tim robot Indonesia adalah pada WRO 2007 di Taipei, Taiwan, melalui robot Rubik Solver yang meraih penghargaan Golden Award, untuk robot

[r]

Detektor yang telah dilengkapi supervisi yang sejenis. Detektor kebakaran penginderaan panas. Panas adalah penambahan energi yang menyebabkan bahan temperaturnya naik dan juga