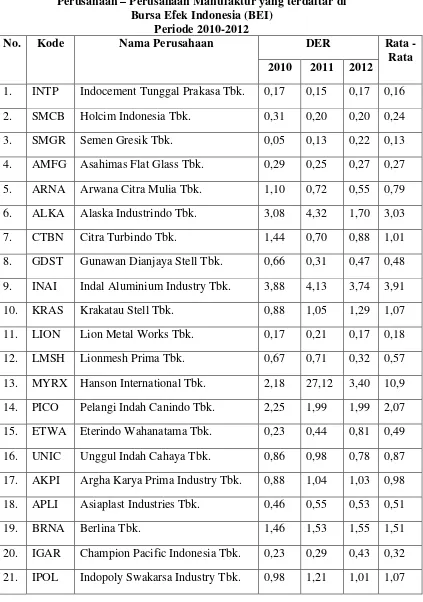

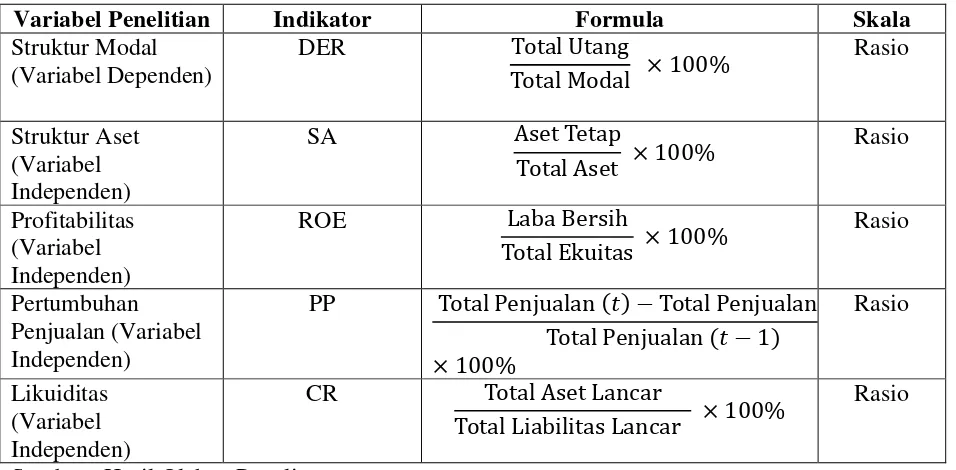

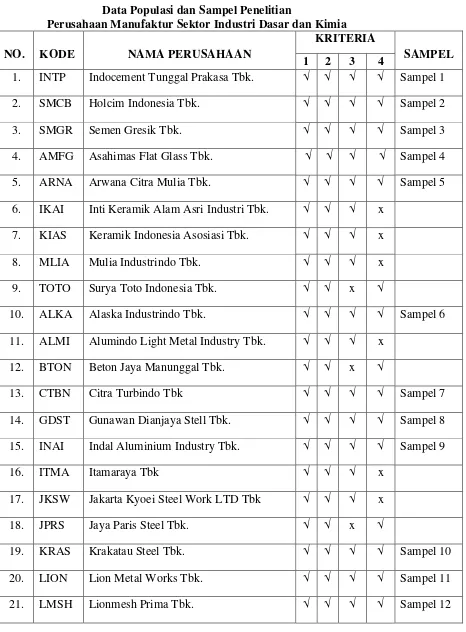

Analisis Faktor-Faktor yang Mempengaruhi Struktur Modal Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI)

Teks penuh

Gambar

Dokumen terkait

Berdasarkan hasil penelitian dan analisis data dalam penelitian ini dapat disimpulkan bahwa: 1) terdapat hubungan positif antara berpikir kritis (X1) dengan

Submit two requests to the server with the following parameters and values: initial request case

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan Tugas Akhir dengan judul “KAJI AWAL TURBIN DARRIEUS 3 BLADE

Disini peneliti menggunakan 2 (dua) siklus karena pada siklus I jumlah prosentase percaya diri peserta didik masih mencapai Berdasarkan hasil dan pembahasan dapat

Tujuan dari penelitian ini adalah untuk mengidentifikasi informasi dan knowledge yang dapat berpengaruh terhadap beban kerja dosen sistem informasi dan untuk

Sumber radiasi dari material pascairadiasi dalam berbagai bentuk berupa utilisasi (peralatan) dengan berbagai tingkat paparan radiasi perlu dikendalikan mulai dari

[r]

Semoga dengan adanya protokol yang telah diterbitkan ini akan dapat digunakan sebagai panduan dalam pengawalan, pencegahan dan pembasmian IBD.. Akhir sekali, saya