Modul Akuntansi Keuangan Pemerintah

Teks penuh

Gambar

Dokumen terkait

Laporan Realisasi Anggaran, Neraca, Laporan Operasional, dan Laporan Perubahan Ekuitas BLU digabungkan pada laporan keuangan entitas akuntansi/entitas pelaporan

Laporan Keuangan Laporan Keuangan dan Pelaporan dan Pelaporan Keuangan Keuangan Laporan Keuangan Laporan Keuangan dan Pelaporan dan Pelaporan Keuangan Keuangan Akuntansi dan

(e) setiap kebijakan akuntansi tertentu yang diperlukan untuk memahami laporan keuangan. Pengungkapan entitas pelaporan dan entitas akuntansi yang membentuk suatu

menyelenggarakan akuntansi dan menyusun laporan keuangan untuk digabungkan pada entitas pelaporan. c) Entitas pelaporan adalah unit pemerintahan yang terdiri dari satu

Standar akuntansi merupakan pedoman atau prinsip – prinsip yang mengatur perlakuan akuntansi dalam penyusunan laporan keuangan untuk tujuan pelaporan kepada

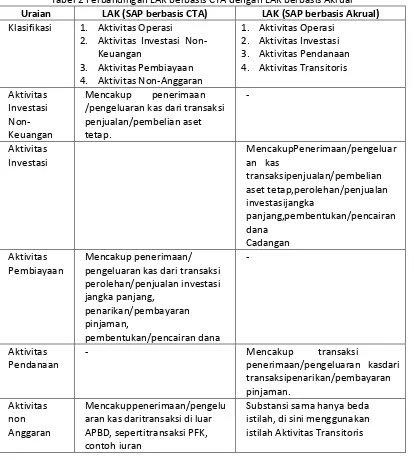

Tujuan Pernyataan Standar Laporan arus kas adalah mengatur penyajian laporan arus kas yang memberikan informasi historis mengenai perubahan kas dan setara kas suatu

1 Penyajian Laporan Keuangan, Ruang Lingkup butir 4 menyebutkan bahwa: “Pernyataan Standar ini berlaku untuk entitas pelaporan dalam menyusun laporan keuangan

Sesuai standar akuntansi entitas mikro, kecil, dan menengah SAK EMKM penyajian laporan keuangan entitas mikro, kecil, dan menengah sebaiknya terdiri atas laporan posisi keuangan yang