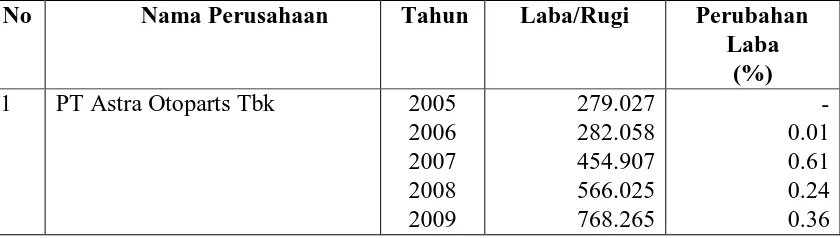

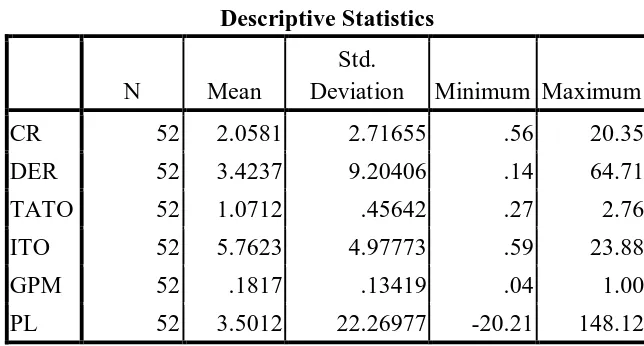

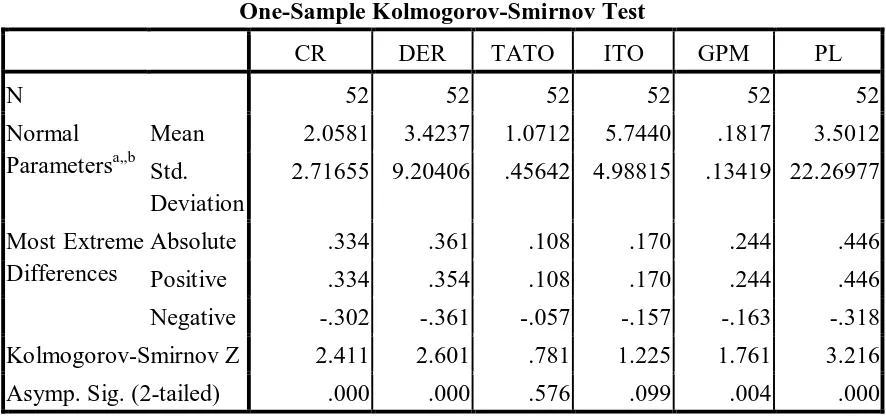

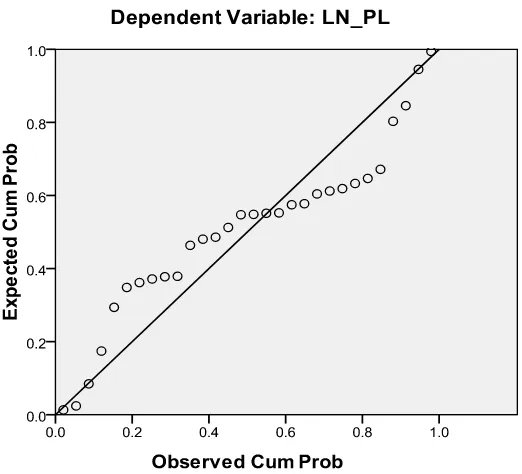

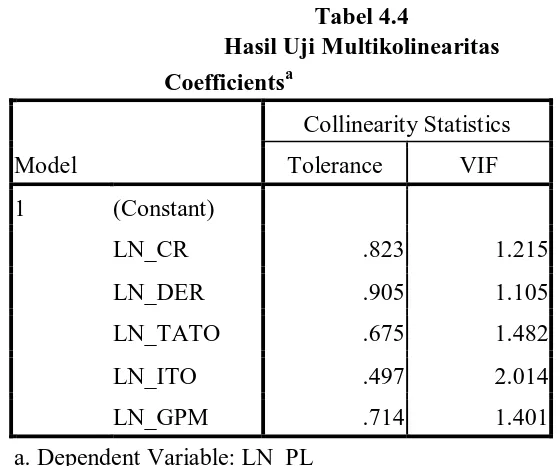

Pengaruh Rasio Keuangan Terhadap Perubahan Laba pada Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

This scientific article gives an overview of how to design a web application that can accommodate a number of scientific papers and documents have security

Puji syukur penulis panjatkan kepada Tuhan YME, dengan Rahmat dan Hidayah-Nya tesis ini yang berjudul ”Penata Layanan Perpustakaan Sekolah Dasar (Studi Situs SD Negeri

Kemungkinan supervisi pada masa yang akan datang bisa di kemukakan dua macam, yang satu meninjau supervisi dari sudut professional guru (terpusat pada pengembangan

Tujuan dari penelitian ini adalah untuk mengetahui: 1) Pengaruh pandangan konsumen tentang penerapan program CSR The Body Shop secara simultan terhadap sikap konsumen; 2)

Dari sisi faktor antrian, ditunjukkan bahwa apabila faktor antrian naik maka lead time akan menjadi lebih panjang dan lot size pemesanan. akan menjadi lebih

a) Mengetahui faktor-faktor ergonomi dalam sistem kerja tebang, angkut dan giling. b) Mengetahui beban kerja fisik untuk pekerja. c) Mengetahui persepsi pekerja dan manajemen

Pada Gambar 8b dapat dilihat defleksi maksimum pada chassis dengan material JIS G 3445 sebesar 0,61 mm pada node 8761 atau terletak pada posisi depan chassis yang terkena

Kombinasi gen-gen yang dikandung gamet suatu spesies akan meningkat dengan pindah silang. Burung memiliki sistem pernafasan yang lebih kompleks dibandingkan sistem