ANALISIS PERLAKUAN AKUNTANSI ASET TETAP PADA RUMAH SAKIT UMUM DAERAH GENTENG

Teks penuh

Gambar

Dokumen terkait

Untuk mengatasi permasalahan diatas, penulis memberikan beberapa saran, yaitu sebaiknya perusahaan mengakui semua biaya yang timbul atas perolehan aset tetap sebagai

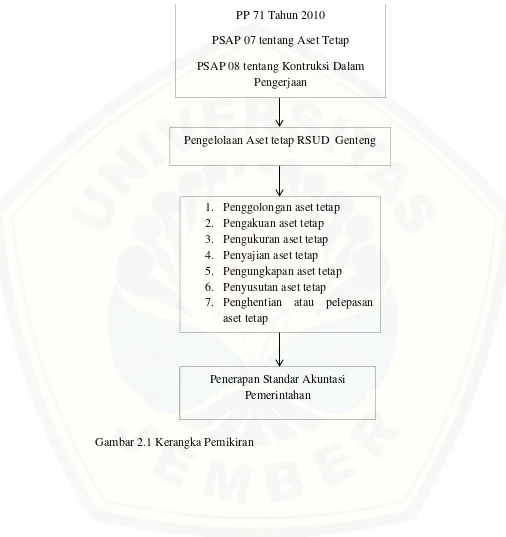

Pada penelitian ini pada intinya peneliti menganalisis bagaimana perlakuan akuntansi aset tetap mulai pengakuan, pengukuran, pengeluaran setelah perolehan,

Dari definisi tersebut, terdapat beberapa kriteria yang harus dipenuhi agar suatu aset dapat diakui sebagai aset tetap, yaitu (1) berwujud, (2) mempunyai masa manfaat lebih dari

Pada penelitian ini pada intinya peneliti menganalisis perlakuan akuntansi aset tetap mulai pengakuan, pengukuran, pengeluaran setelah perolehan, penyusutan, penghentian

Pengeluaran setelah perolehan awal suatu aset tetap yang memperpanjang masa manfaat atau yang kemungkinan besar memberi manfaat ekonomi di masa yang akan datang dalam

Menurut Standar Akuntansi Keuangan ETAP, jika aset tetap diperoleh melalui pertukaran dengan aset moneter atau kombinasi aset moneter dan aset moneter, maka biaya perolehan

Menurut Pernyataan Standar Akuntansi keuangan Nomor 16 (2009:16.7) pengeluaran setelah perolehan awal suatu aset tetap yang memperpanjang masa manfaat atau yang kemungkinan

biaya perolehan aset tetap adalah jumlah biaya yang dikeluarkan oleh perusahanan dan diperlukan untuk menyiapkan aset tetap tersebut agar dapat digunakan sebagai mana mestinya sebagai