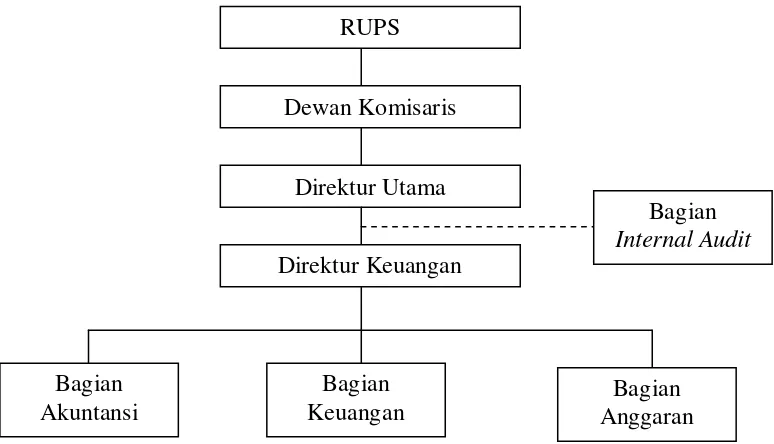

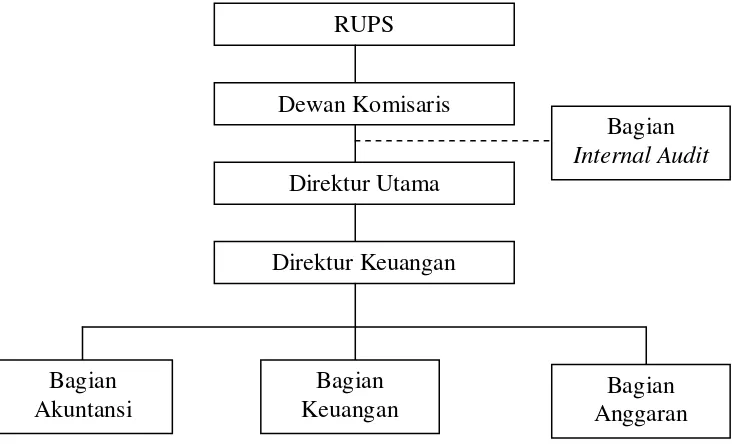

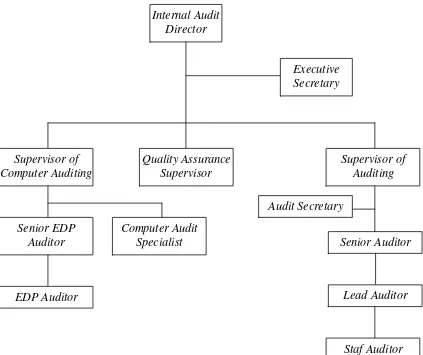

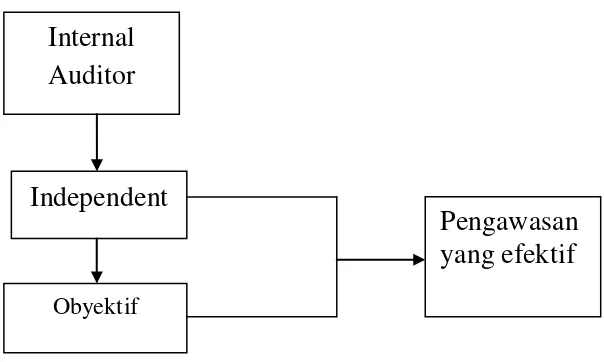

Evaluasi Atas Kedudukan dan Peranan Satuan Audit Internal Pada PT. Bank Tabungan Negara T.BK Cabang Medan

Teks penuh

Gambar

Dokumen terkait

“ Penerapan Metode Analisis 6C dalam Penilaian Kelayakan Kredit Pada PT Bank Tabungan Negara (Persero) Tbk Kantor Cabang Medan ”. Program studi perbankan dan keuangan.Politeknik

Dalam bab ini akan diuraikan bagaimana proses dan bentuk komunikasi yang terjadi pada Bank Tabungan Negara (Persero) tbk, Cabang Padang baik komunikasi secara

ANALISIS SISTEM PENGENDALIAN INTERN PEMBIAYAAN PERUMAHAN (STUDI KASUS PADA BANK TABUNGAN NEGARA CABANG JEMBER). Yang dipersiapkan dan

Bank Tabungan Negara (Persero), Tbk Cabang Medan yang telah banyak membantu penulis dengan memberikan bahan untuk penulisan Tugas Akhir ini.. Khusus ucapan terima kasih

Bank Tabungan Negara (Persero) Tbk Kantor Cabang Kediri telah melakukan upaya pengawasan kredit secara preventif merupakan usaha pengendalian intern kredit yang dilakukan

FUNGSI DAN PERANAN SEKRETARIS DALAM MEMBANTU PIMPINAN PADA PT BANK TABUNGAN PENSIUNAN NASIONAL (BTPN),TBK.. CABANG PUTRI

berikut: “ Bagaimana pelaksanaan kegiatan bank dalam penghimpunan dana masyarakat pada PT Bank Tabungan Negara (Persero) Tbk Kantor

Bank Tabungan Pensiunan Nasional Tbk Cabang Indrapura Surabaya, diperoleh hasil bahwa struktur pengendalian intern atas pemberian kredit pensiun telah memenuhi