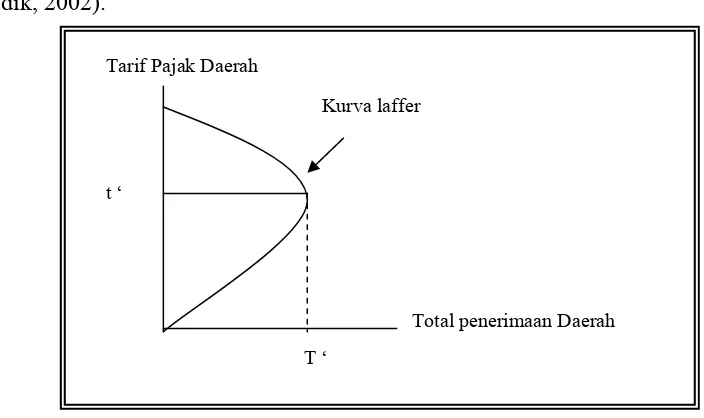

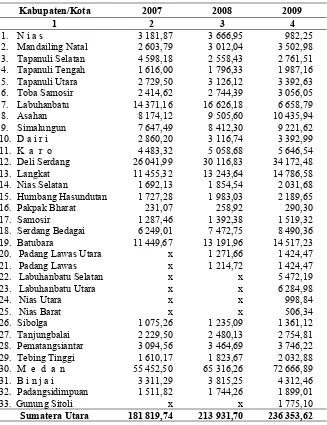

Identifikasi Jenis Pajak Daerah dan Retribusi Daerah serta Potensinya terhadap Pengembangan Wilayah Provinsi Sumatera Utara

Teks penuh

Gambar

Dokumen terkait

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Pajak Daerah, Retribusi Daerah, PDRBjasa dan Bagi Hasil Pajak terhadap Kapasitas Fiskal Daerah” (Studi

Jenis lain-lain pendapatan asli daerah yang sah disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam pajak daerah, retribusi daerah dan hasil

Penelitian ini bertujuan untuk mengetahui apakah pengaruh pajak daerah, retribusi daerah dan pertumbuhan ekonomi terhadap tingkat kemandirian keuangan daerah baik secara

Penelitian ini bertujuan untuk mengetahui apakah pengaruh pajak daerah, retribusi daerah dan pertumbuhan ekonomi terhadap tingkat kemandirian keuangan daerah baik secara

Penelitian ini bertujuan untuk mengetahui apakah pengaruh pajak daerah, retribusi daerah dan pertumbuhan ekonomi terhadap tingkat kemandirian keuangan daerah baik secara

Tesis ini merupakan analisis tentang perkembangan dan peranan jenis pajak daerah dan retribusi daerah dalam periode penelitian 2005-2009 di Kabupaten Wonogiri yang

Sistem Target dan Realisasi Pajak Kendaraan Bermotor pada Badan Pengelola Pajak dan Retribusi Daerah Provinsi Sumatera Utara dilakukan dengan melihat data pencapaian atau

pemerintahan daerah menetapkan pajak dan retribusi daerah menjadi salah satu sumber penerimaan yang berasal dari dalam daerah dan dapat dikembangkan sesuai kondisi