ANALISIS MODEL THRESHOLD GARCH DAN MODEL EXPONENTIAL GARCH PADA PERAMALAN IHSG

Teks penuh

Gambar

Dokumen terkait

Tujuan dari penelitian ini adalah untuk memperoleh model time series terbaikyaitu Model Generalized Autoregressive Conditional Heteroschedasticity (GARCH), untuk

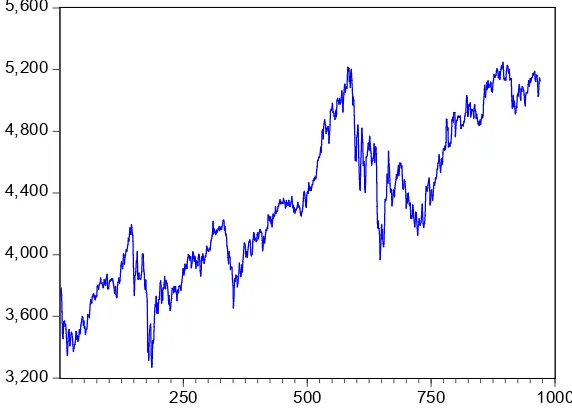

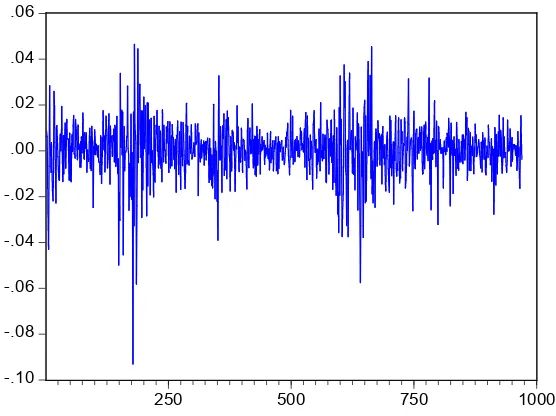

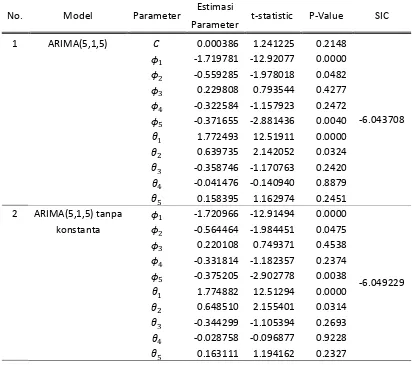

Maka digunakan metode OLS-ARCH/GARCH dalam memprediksi Indeks Harga Saham Gabungan (IHSG) dalam membantu para investor dalam menentukan portofolionya. Metode ARCH/GARCH

Implikasi penelitian analisis variabel makroekonomi dan harga saham dengan menggunakan model GARCH ini adalah memperlihatkan variabel nilai tukar dan suku bunga jangka pendek

Penelitian menunjukkan bahwa pemodelan time series dengan model ARIMAX-GARCH memiliki akurasi yang baik dalam meramalkan volume transaksi uang elektronik yang

Dengan demikian, pada penelitian ini akan melibatkan tiga saham perusahaan untuk mengetahui karakteristik, model terbaik dari pendekatan ARMA-GARCH, dan nilai risiko

Dengan menyadari bahwa pergerakan indeks harga saham cenderung dipengaruhi oleh banyak faktor baik fundamental maupun non fundamental, maka fokus dari penelitian ini adalah

Penelitian ini memiliki tujuan mengetahui pengaruh variabel indeks Dow Jones, Nikkei225, inflasi dan Volume Perdagangan terhadap Indeks Harga Saham Gabungan

Pada skripsi ini penulis melakukan penelitian tentang ” PERAMALAN INDEKS HARGA SAHAM GABUNGAN DI BURSA EFEK JAKARTA DENGAN MODEL ARCH-GARCH ”.. Ucapan terima kasih