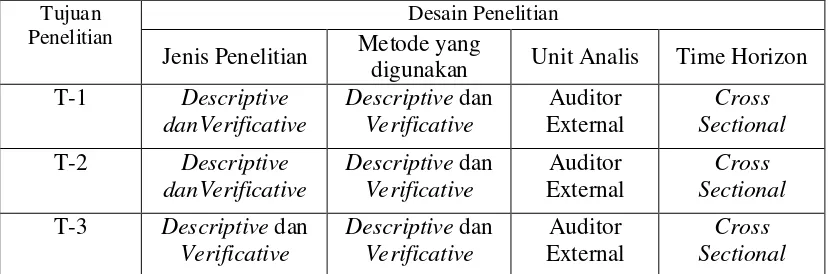

Pengaruh Integritas Auditor Dan Due professional Care Terhadap Kualitas Audit (studi Kasus Pada Kantor Akuntan Publik KAP di Kota Bandung Yang terdaftar di BAPEPAM-LK)

Teks penuh

Gambar

Dokumen terkait

JudulSkripsi : PENGARUH DUE PROFESSIONAL CARE, TIME BUDGET PRESSURE , ETIKA AUDITOR DAN FEE AUDITOR TERHADAP KUALITAS AUDIT (Studi Empiris Pada Kantor Akuntan

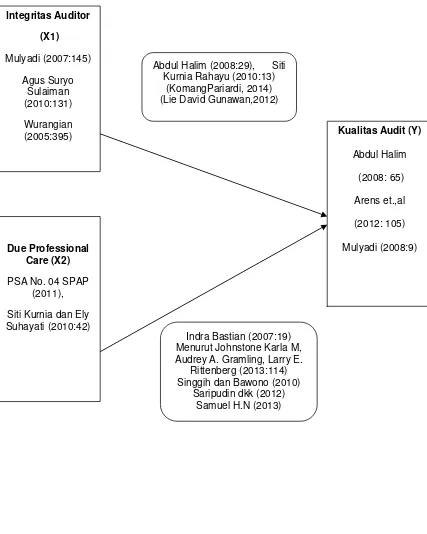

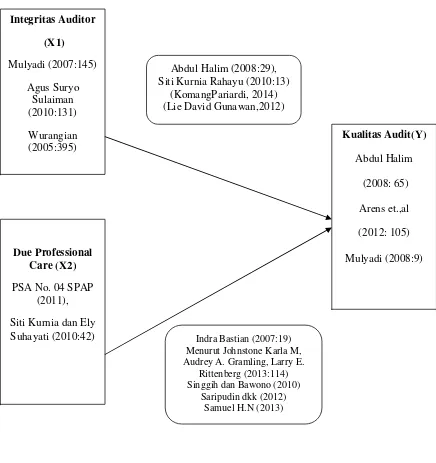

Hasil pengujian validitas menunjukkan bahwa semua butir pernyataan tentang variabel independensi (IP), pengalaman kerja (PK), due professional care (DPC),

skripsi berjudul “PENGARUH INDEPNDENSI, ETIKA AUDITOR, DUE PROFESSIONAL CARE, AKUNTABILITAS, DAN KOMPETENSI TERHADAP KUALITAS AUDIT (Studi Pada Auditor di KAP

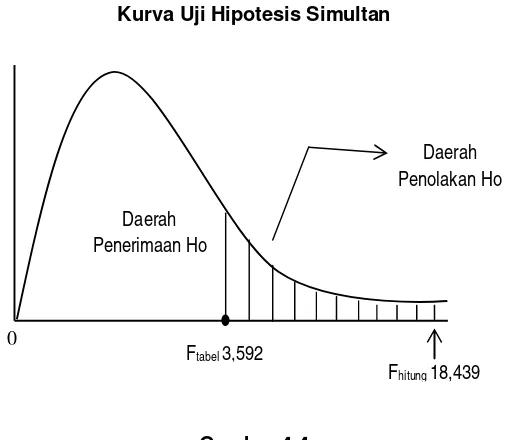

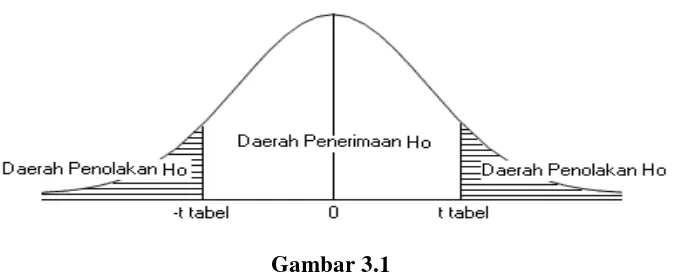

Hasil dari pengujian hipotesis nilai Fhitung sebesar 38,024 berada di daerah penolakan Ho sehingga sesuai dengan kriteria pengujian hipotesis adalah menolak Ho dan menerima Ha,

Sehingga penulis dapat menyelesaikan skripsi dengan judul “PENGARUH INDEPENDENCY, DUE PROFESSIONAL CARE, DAN TIME BUDGET PRESSURE TERHADAP AUDIT QUALITY (Studi Pada Auditor

Pengaruh Kompetensi, Independensi, Etika Auditor, Time Budget Pressure dan Due Professional Care terhadap Kualitas Audit pada Kantor Akuntan Publik di

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “PENGARUH KOMPETENSI, INDEPENDENSI, AKUNTABILITAS, DUE PROFESSIONAL CARE,

Dari hasil uji hipotesis kelima untuk variabel artinya Due Professional care memiliki nilai t hitung sebesar 3,156 > t tabel (2,004) dan nilai signifikan sebesar 0,003 <