Peranan Job Order Costing Method Dalam Menetapkan Harga Pokok Produksi Pada UD Delima Jaya Perabot Medan

Teks penuh

Gambar

Dokumen terkait

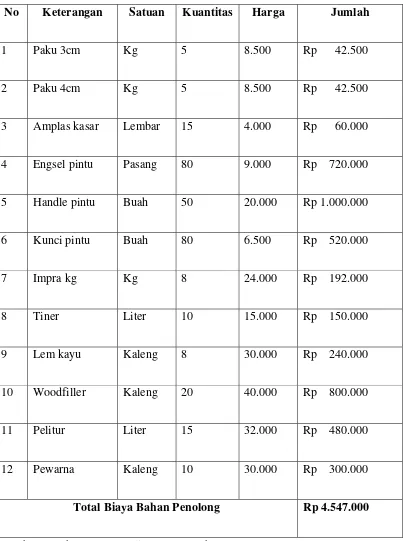

MBG PUTRA MANDIRI menggunakan pendekatan full costing yaitu penentuan harga pokok pesanan yang memperhitungkan semua unsur biaya produksi ke dalam harga pokok

Hal ini terlihat dari perhitungan harga pokok produk pesanan yang dilakukan perusahaan dengan memperhitungkan semua unsur biaya produksi ke dalam harga pokok produk yang terdiri

Pendekatan full costing adalah metode penentuan harga pokok produksi yang menghitung semua unsur biaya produksi ke dalam harga pokok produksi, yang terdiri dari biaya bahan

Variabel costing merupakan metode penentuan harga pokok produksi yang hanya menghitung biaya produksi yang berperilaku variabel ke dalam harga pokok

Pendekatan full costing adalah metode penentuan harga pokok produksi yang menghitung semua unsur biaya produksi ke dalam harga pokok produksi, yang terdiri dari biaya bahan

Full costing merupakan metode penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi ke dalam harga pokok produksi yang terdiri dari

Sedangkan variabel costing merupakan metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi yang berperilaku variabel ke dalam harga pokok produksi yang terdiri

Metode Full Costing Full costing ialah metode penentuan harga pokok produksi yang memperhitungkan seluruh faktor biaya penciptaan ke dalam harga pokok produksi yang terdiri dari biaya