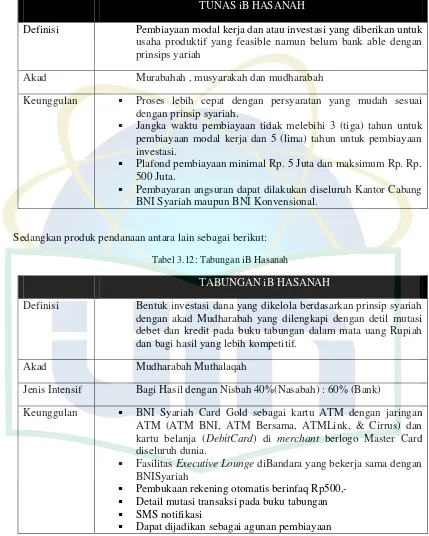

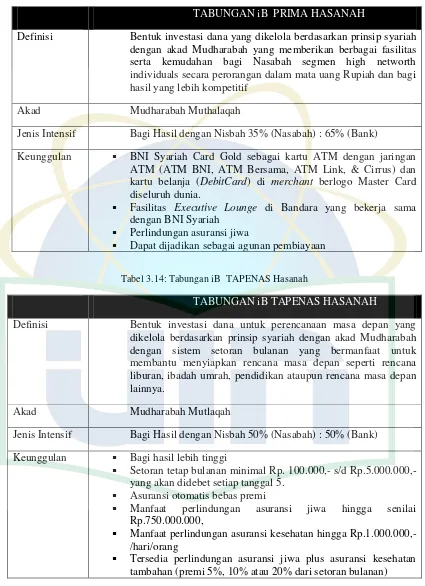

Aplikasi Produk Musyarakah Pada Pembiayaan Proyek Bank Bni Syariah Cabang Fatmawati - Jakarta Selatan

Teks penuh

Gambar

Dokumen terkait

Dari hasil pemodelan nilai, secara umum hasil yang diperoleh, dengan meninjau setiap perubahan lereng tanpa beban, menunjukkan bahwa nilai angka keamanan yang diperoleh SF > 2

Pada tahap ini dilakukan uji coba kelompok terbatas pada 6 (orang siswa) kelas III dengan kemampuan yang berbeda. Ketujuh, revisi produk. Pada tahap ini dilakukan

Maka dari itu perlu dibuat suatu sistem yang dapat mengontrol keseimbangan dari robot humanoid tersebut sehingga robot tersebut menjadi lebih seimbang dan mampu meminimalisir

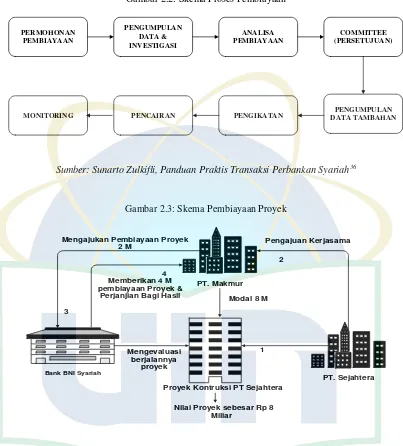

Gambar 3 Tahap Kegiatan Penelitian Metode penelitian yang digunakan adalah metode studi kasus. Metode digunakan untuk mendapatkan informasi tentang kapasitas, titik

Hasil penelitian menunjukkan bahwa (1) Persentase ketuntasan secara individual meningkat dari 17 siswa yang tuntas pada siklus I, dan 23 siswa tuntas pada siklus

Meningkatnya Kualitas Pelayanan Publik Indeks Kepuasan Masyarakat (IKM) 100 Persentase rekomendasi perijinan yang diterbitkan tepat waktu 100% Persentase pelayanan perijinan dan

Pelaksanaan Tugas Pelaksanaan Tugas Pendamping Lokal Desa (PLD) dalam memfasilitasi dan mendampingi desa dalam proses perencanaan pembangunan dan keuangan desa di Kecamatan Dawe

Penelitian ini bertujuan untuk: (1) Mengetahui keaktifan peserta didik saat proses pembelajaran ekonomi dengan menggunakan model pembelajaran CIRC (Cooperative Integrated Reading