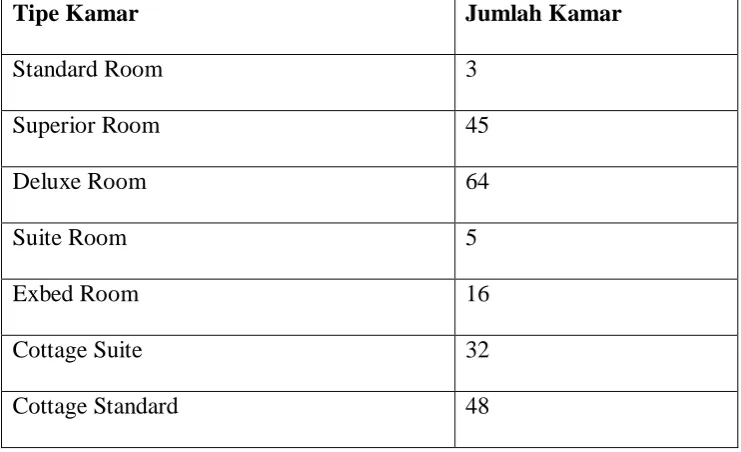

Mekanisme Perhitungan dan Pembayaran Pajak Restoran Pada Hotel Pardede Medan

Teks penuh

Gambar

Dokumen terkait

Mekanisme Pengenaan Dan Pemungutan Pajak Restoran Yang Dilakukan Oleh Dinas Pendapatan Kota Medan. Dalam pelaksanaan pemungutan pajak daerah tidak dapat

Secara umum yang disebut sebagai Subjek Pajak bagi pajak daerah adalah prang pribadi atau badan yang dapat dikenakan pajak. Berkaitan dengan pajak kendaraan bermotor, maka

Surat Setoran Pajak Daerah, yang selanjutnya disingkat SSPD, adalah surat yang digunakan oleh Wajib pajak untuk melakukan pembayaran atau penyetoran pajak yang terutang ke Kas

Mekanisme Pembayaran dan Cara Perhitungan Pajak Kendaraan Bermotor pada Unit Pelaksana Teknis (UPT) Dinas Pendapatan Provinsi Jawa Timur Banyuwangi; Dian

2) Apabila pembayaran pajak dilakukan ditempat lain yang ditunjuk, hasil penerimaan pajak harus disetor ke kas Daerah selambat – lambatnya 1 x 24 jam atau dalam waktu yang

Sistem pembayaran pajak kendaraan bermotor berbasis elektronik atau biasa disebut (E-Samsat) adalah terobosan pemerintah daerah Provinsi Jawa Barat yang digagas

Tujuan penulisan tugas akhir ini untuk mengetahui Mekanisme Penetapan dan Pembayaran Pajak Hiburan Bioskop, Kendala yang timbul dari Penetapan dan Pembayaran Pajak

Peraturan Wali Kota Palembang No 17 Tahun 2016 Tentang perubahan atas peraturan walikota palembang no 84 tahun 2013 tentang pembayaran dan pelaporan transaksi usaha pajak hotel,pajak