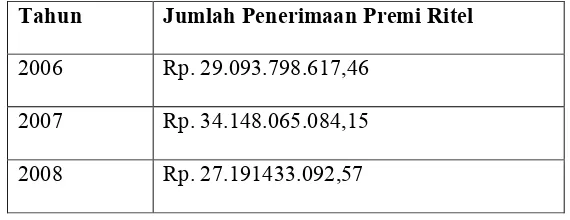

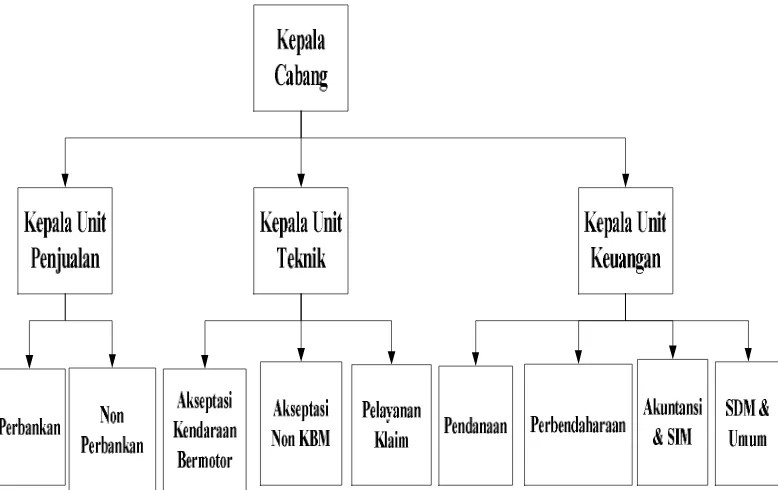

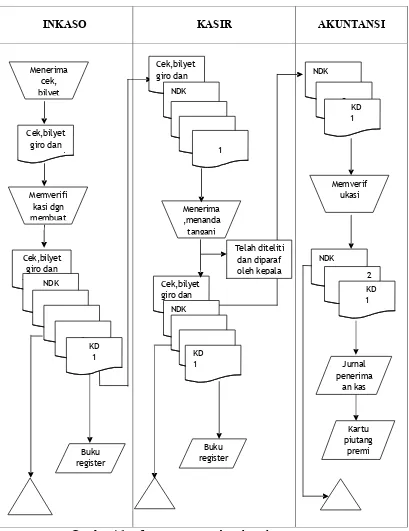

Analisis Sistem Penerimaan Premi Secara langsung Di PT. Asuransi Jasa Inonesia (Asuransi Jasindo)

Teks penuh

Gambar

Dokumen terkait

Samples dipped and agitated in acidic electrolyzed water, tap water, alkaline electrolyzed water maintained their form and color up to 3 days after treatment. The

Konawe, terdakwa yang mengendarai sepeda motor Honda Supra X DT 2481 EF berboncengan dengan JOJON menabrak sepeda motor Sky Drive DT 4514 TA yang dikendarai saksi

Biasanya membran yang baik memiliki porositas permukaan yang tinggi (fraksi pori/luas permukaan) dan distribusi ukuran pori yang sesempit mungkin sehingga perlu

Laporan akhir ini mempresentasikan cara kerja sistem buka tutup pintu otomatis pada lift 3 lantai berbasis Mikrokontroler ATMEGA 8535.. Pembuatan ini juga

Aplikasi Twiddla dalam pengajaran dan pemelajaran Sejarah diharap akan dapat membuka perspektif baru terhadap mata pelajaran Sejarah agar lebih fleksibel, kreatif dan

Terdapat 4 faktor yang mempengaruhi bangkitan perjalanan pada perumahan UKA yaitu dengan variabel bebas X1 adalah Jumlah anggota keluarga, X2 adalah Jumlah

Hasil yang didapatkan pada penelitian tersebut sejalan dengan hasil pada penelitian ini karena setelah perlakuan selama 28 hari pada tikus wistar jantan yang diberi diet tinggi

Simpulan dari penelitian ini adalah penggunaan database dapat membantu para pengambil keputusan dalam mengambil prioritas masalah yang harus didahulukan solusin- ya secara