LANDASAN TEORI ANALISIS REAKSI PASAR MODAL INDONESIA DILIHAT DARI ABNORMAL RETURN DAN TRADING VOLUME ACTIVITY TERHADAP PENGUMUMAN PENURUNAN HARGA BAHAN BAKAR MINYAK 16 JANUARI 2015 (Pendekatan Event Study).

Teks penuh

Gambar

Dokumen terkait

Tujuan penelitian ini adalah untuk mengetahui apakah ada perbedaan rata- rata Trading volume activity (TVA) dan rata-rata Abnormal Return (AR) pada periode sebelum peristiwa

Hasil pengujian uji beda rata-rata trading volume activity H2 menunjukan terdapat perbedaan rata-rata trading volume activity yang signifikan dengan adanya peristiwa

Based on the results of the study, it can be concluded that there is a difference abnormal return and trading volume activity before and after the selection of United States

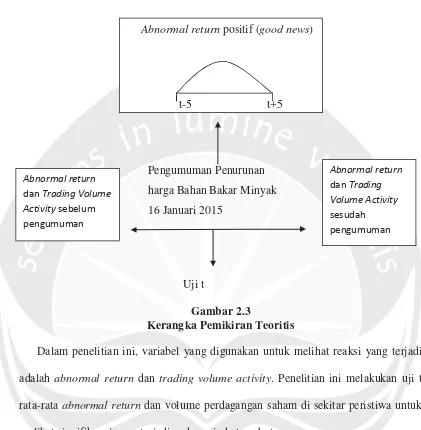

Ada tiga hipotesis yang akan diuji dalam penelitian ini yaitu H1: Menguji perbedaan rata-rata (average) abnormal return pada waktu sebelum dan saat peristiwa bom

Berdasarkan hasil output SPSS melalui pengujian Paired-Sample T Test pada gambar 3 menunjukkan bahwa variabel ATVA hari kelima sebelum pengumuman penurunan BBM

Ada tiga hipotesis yang akan diuji dalam penelitian ini yaitu H1: Menguji perbedaan rata-rata (average) abnormal return pada waktu sebelum dan saat peristiwa bom

Implikasi dari adanya abnormal return pada periode pengumuman peristiwa memperlihatkan bahwa dalam melakukan investasi di pasar modal, investor telah

Trading volume activity sebelum dan sesudah pengumuman Kabinet Indonesia Maju 2019-2024 Hasil pengujian hipotesis H2 yang dilakukan pada penelitian ini dengan menggunakan wilcoxon