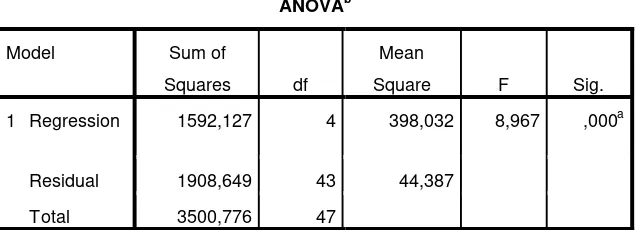

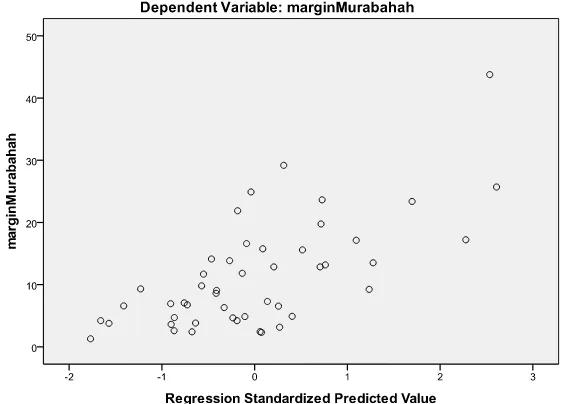

Analissi Faktor-faktor yang mempengaruhi penetapan margin Murabahah untuk produk pembiayaan kepemilikan rumah : studi kasus btn syariah

Teks penuh

Gambar

Dokumen terkait

Hasil jawaban responden terkait peubah keputusan pembelian Pertanyaan Bagaimanakah Anda mengenali kebutuhan akan susu pertumbuhan untuk anak usia 1 – 3 tahun Bagaimanakah

Dengan demikian dapat ditarik kesimpulan bahwa tidak ada hubungan yang signifikan antara dukungan keluarga dengan kepatuhan asupan cairan di RS PKU Muhammadiyah

Dengan demikian dapat disimpulkan bahwa seluruh instrumen pertanyaan dari variabel harga dan kualitas produk serta keputusan pembelian yang digunakan adalah valid

Hasil penelitian ini ditemukan kepuasan Pasien Pada Pelayanan Pendaftaran Pasien Rawat Jalan di UPT Rumah Sakit Khusus Mata Medan, dijumpai populasi sebanyak 120

Dalam merencanakan bangunan bawah jembatan, dilakukan analisis menggunakan program bantu spcolumn untuk mendapatkan jumlah tulangan longitudinal pada abutment dan

Dalam segala hal terkhusus jika kaitannya dengan menghafal Alquran, waktu yang telah ditentukan sehari semalam itu harus dioptimalkan.. yang asri dan mendukung

Nilai t yang negatif berarti bahwa LDR Bank jateng sebelum adanya unit syariah lebih rendah dibandingkan LDR setelah adanya unit syariah, namun perbedaan LDR

Saran dari penelitian pengem- bangan ini adalah: (1) Guru atau pe- neliti yang hendak melanjutkan pe- nelitian ini diharapkan dapat me- ngembangkan Lembar Kerja