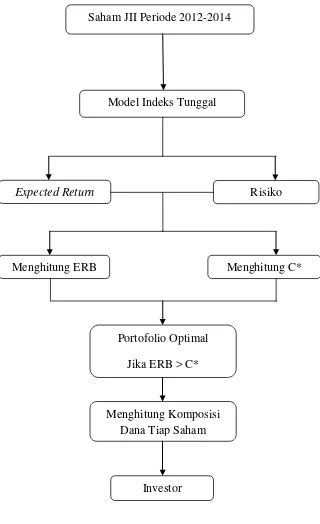

Pembentukan Portofolio Optimal Dengan Model Indeks Tunggal Pada Saham Jakarta Islamic Index Periode 2012-2014

Teks penuh

Gambar

Dokumen terkait

Menyatakan bahwa skripsi ini dengan judul “ ANALISIS PEMBENTUKAN PORTOFOLIO OPTIMAL SAHAM MENGGUNAKAN MODEL INDEKS TUNGGAL DI BURSA EFEK INDONESIA UNTUK PENGAMBILAN

Putri malasari/ 21 2015 121 / 2019/ Analisis Perbandingan Risiko Dan Return Portofolio Optimal Dengan Metode Indeks Tunggal Pada Saham Jakarta Islamic Index (JII) Dan IDX30

Sama seperti penelitian yang dilakukan oleh Shah (2014) yang menunjukkan bahwa pembentukan portofolio optimal dengan Model Indeks Tunggal lebih efektif dan efisien

(2014) pembentukan portofolio optimal pada saham-saham yang tergabung dalam Indeks LQ 45 periode tahun 2011-2013 dengan menggunakan Model Indeks Tunggal menemukan bahwa terdapat

APLIKASI MODEL INDEKS TUNGGAL DAN STOCHASTIC DOMINANCE DALAM ANALISIS PORTOFOLIO OPTIMAL SAHAM (Studi Pada Jakarta Islamic Indeks (JII) di Bursa Efeki. Indonesia (BEI) Periode

Penelitian ini bertujuan untuk mengetahui: 1) saham perusahaan dalam Indeks Sri Kehati yang membentuk portofolio optimal menggunakan Model Indeks Tunggal; 2)

PENUTUP Kesimpulan Berdasarkan perhitungan dan analisis mengenai portofolio optimal dengan menggunakan Model Indeks Tunggal pada saham perusahaan BUMN yang terdaftar dalam LQ45

Hasil Pengujian Asumsi Model Indeks Ganda No Saham Residual berdistribusi normal Kovarian residual saham dengan indeks Kovarian antar residual saham 1 ADRO Dipenuhi Dipenuhi Tidak